Alles Wat Je Moet Weten Over De Berekening Van Een Hypothecair Krediet

Als je van plan bent om een huis te kopen, is de kans groot dat je een hypothecair krediet nodig hebt. Maar hoe wordt zo’n krediet eigenlijk berekend? In dit artikel leggen we uit wat er komt kijken bij de berekening van een hypothecair krediet.

Wat Is Een Hypothecair Krediet?

Een hypothecair krediet is een lening die wordt afgesloten voor de aankoop van onroerend goed, zoals een huis of appartement. Het onroerend goed dient als onderpand voor de lening. De bank of financiële instelling verstrekt het krediet en in ruil daarvoor betaal je maandelijks aflossingen en rente.

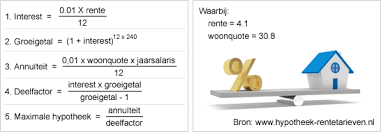

Hoe Wordt Een Hypothecair Krediet Berekend?

De berekening van een hypothecair krediet is gebaseerd op verschillende factoren, waaronder:

- Het geleende bedrag: Dit is het totale bedrag dat je leent van de bank om je woning te financieren.

- De looptijd: Dit is de periode waarin je de lening terugbetaalt. Hoe langer de looptijd, hoe lager de maandelijkse aflossingen, maar hoe meer rente je uiteindelijk betaalt.

- De rentevoet: Dit is het percentage dat je betaalt op het geleende bedrag. De rentevoet kan vast of variabel zijn.

- Eventuele kosten: Denk hierbij aan dossierkosten, schattingskosten en notariskosten.

Hoe Kan Je Zelf Een Berekening Maken?

Gelukkig hoef je niet zelf aan het rekenen te slaan. Er zijn tal van online tools en simulatoren beschikbaar waarmee je eenvoudig kan berekenen hoeveel een hypothecair krediet jou zou kosten. Door verschillende scenario’s te simuleren, kan je een goed beeld krijgen van wat haalbaar is binnen jouw budget.

Besluit

Een hypothecair krediet is een belangrijke financiële beslissing die goed doordacht moet worden. Door inzicht te hebben in hoe zo’n krediet wordt berekend en gebruik te maken van handige tools, kan je met vertrouwen op zoek gaan naar jouw droomwoning.

7 Tips voor het Berekenen van je Hypothecair Krediet in België

- Bereken je maximale leenbedrag op basis van je inkomen en vaste kosten.

- Vergeet niet om rekening te houden met extra kosten zoals notaris- en registratiekosten.

- Kijk naar de looptijd en het type rente (vast of variabel) bij het kiezen van een hypothecair krediet.

- Vergelijk verschillende aanbieders om de beste voorwaarden en tarieven te vinden.

- Hou rekening met eventuele waarborgen die gevraagd worden voor het hypothecair krediet.

- Informeer je over mogelijke premies of fiscale voordelen verbonden aan het afsluiten van een hypothecaire lening.

- Laat je goed adviseren door een expert voordat je een definitieve beslissing neemt.

Bereken je maximale leenbedrag op basis van je inkomen en vaste kosten.

Bereken je maximale leenbedrag op basis van je inkomen en vaste kosten. Het is essentieel om een realistisch beeld te hebben van wat je financieel aankan bij het afsluiten van een hypothecair krediet. Door zorgvuldig je inkomen en vaste kosten in kaart te brengen, kan je een beter inzicht krijgen in hoeveel je maandelijks kan besteden aan de aflossing van een lening. Op die manier kan je verantwoordelijk en doordacht bepalen wat jouw maximale leenbedrag zou moeten zijn, zodat je comfortabel en zonder financiële stress jouw droomhuis kan financieren.

Vergeet niet om rekening te houden met extra kosten zoals notaris- en registratiekosten.

Bij het berekenen van een hypothecair krediet is het essentieel om niet alleen naar het geleende bedrag, de looptijd en de rentevoet te kijken, maar ook om rekening te houden met bijkomende kosten zoals notaris- en registratiekosten. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale financiële lasten van het krediet en dienen daarom niet over het hoofd gezien te worden. Het is verstandig om deze kosten op voorhand in kaart te brengen en mee te nemen in de berekening, zodat je een realistisch beeld krijgt van wat het hypothecair krediet daadwerkelijk zal kosten.

Kijk naar de looptijd en het type rente (vast of variabel) bij het kiezen van een hypothecair krediet.

Bij het kiezen van een hypothecair krediet is het essentieel om goed te kijken naar de looptijd en het type rente (vast of variabel). De looptijd bepaalt niet alleen de duur van je aflossingen, maar ook hoeveel rente je uiteindelijk zal betalen. Een langere looptijd kan leiden tot lagere maandelijkse aflossingen, maar hogere totale interestkosten. Daarnaast is het belangrijk om te overwegen of je kiest voor een vaste of variabele rentevoet. Een vaste rentevoet biedt zekerheid en stabiliteit, terwijl een variabele rentevoet kan fluctueren afhankelijk van marktomstandigheden. Het is verstandig om deze factoren zorgvuldig af te wegen en advies in te winnen bij financiële experts voordat je een definitieve beslissing neemt over je hypothecair krediet.

Vergelijk verschillende aanbieders om de beste voorwaarden en tarieven te vinden.

Het is essentieel om verschillende aanbieders van hypothecaire kredieten te vergelijken om de beste voorwaarden en tarieven te vinden die aansluiten bij jouw financiële behoeften. Door grondig onderzoek te doen en offertes van diverse instellingen te bekijken, kan je een weloverwogen beslissing nemen en het meest voordelige krediet selecteren. Het vergelijken van aanbieders stelt je in staat om niet alleen op zoek te gaan naar de laagste rente, maar ook naar bijkomende kosten, flexibiliteit in aflossingstermijnen en eventuele extra voordelen die elke aanbieder biedt.

Hou rekening met eventuele waarborgen die gevraagd worden voor het hypothecair krediet.

Bij het berekenen van een hypothecair krediet is het essentieel om rekening te houden met eventuele waarborgen die door de bank kunnen worden gevraagd. Deze waarborgen dienen als extra zekerheid voor de bank en kunnen bijvoorbeeld bestaan uit een hypotheek op het aangekochte pand of andere garanties. Het is belangrijk om goed te begrijpen welke waarborgen er nodig zijn en wat de implicaties hiervan zijn voor jou als kredietnemer. Door hier tijdig rekening mee te houden, kan je een realistische inschatting maken van de totale kosten en verplichtingen die gepaard gaan met het afsluiten van een hypothecair krediet.

Informeer je over mogelijke premies of fiscale voordelen verbonden aan het afsluiten van een hypothecaire lening.

Het is essentieel om je te informeren over mogelijke premies of fiscale voordelen die verbonden zijn aan het afsluiten van een hypothecaire lening. Door op de hoogte te zijn van deze extra voordelen, zoals belastingaftrek of subsidies, kan je mogelijk aanzienlijk besparen op de totale kosten van je lening en je financiële situatie optimaliseren. Het loont dus zeker de moeite om grondig onderzoek te doen naar alle beschikbare opties en voordelen die je kunnen helpen bij het realiseren van jouw woonplannen.

Laat je goed adviseren door een expert voordat je een definitieve beslissing neemt.

Het is van essentieel belang om je goed te laten adviseren door een expert voordat je een definitieve beslissing neemt over het afsluiten van een hypothecair krediet. Een financieel expert kan je helpen om alle aspecten van de lening te begrijpen, zoals de voorwaarden, kosten en mogelijke risico’s. Door advies in te winnen bij een professional vergroot je niet alleen je kennis, maar ook je vertrouwen in de genomen beslissing. Het nemen van een weloverwogen keuze met de juiste begeleiding kan op lange termijn veel voordelen opleveren.

Een reactie achterlaten