Alles wat u moet weten over het berekenen van een woninglening

Een woning kopen is een belangrijke stap in het leven. Voor de meeste mensen is dit een grote investering die vaak gepaard gaat met het afsluiten van een lening. Het berekenen van een woninglening is dan ook een cruciale stap in het proces.

Er zijn verschillende factoren waarmee rekening moet worden gehouden bij het berekenen van een woninglening. Allereerst is het belangrijk om te kijken naar het bedrag dat u wilt lenen en de looptijd van de lening. Hoe hoger het bedrag en hoe langer de looptijd, hoe hoger de totale kosten zullen zijn.

Daarnaast speelt ook de rentevoet een grote rol bij het berekenen van een woninglening. Een lage rentevoet kan ervoor zorgen dat u op lange termijn minder betaalt voor uw lening. Het is dan ook verstandig om verschillende banken te vergelijken en te kiezen voor de bank met de meest gunstige rentevoet.

Verder moet u ook rekening houden met bijkomende kosten zoals dossierkosten, notariskosten en eventuele verzekeringen. Deze kosten kunnen aanzienlijk bijdragen aan het totale bedrag dat u uiteindelijk moet terugbetalen.

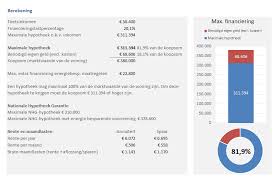

Gelukkig zijn er tegenwoordig online tools beschikbaar waarmee u eenvoudig uw woninglening kunt berekenen. Door gebruik te maken van deze tools kunt u snel een idee krijgen van hoeveel u maandelijks zult moeten aflossen en wat de totale kostprijs van uw lening zal zijn.

Kortom, het berekenen van een woninglening vereist grondig onderzoek en planning. Door alle aspecten zorgvuldig in overweging te nemen en gebruik te maken van handige tools, kunt u ervoor zorgen dat u de beste financiële beslissing neemt bij het kopen van uw droomwoning.

8 Tips voor het Berekenen van een Woninglening in België

- Bepaal hoeveel je maandelijks kan afbetalen

- Vergelijk rentevoeten bij verschillende kredietverstrekkers

- Let op bijkomende kosten zoals notariskosten en dossierkosten

- Kies tussen een vaste of variabele rentevoet

- Hou rekening met de looptijd van de lening

- Informeer naar mogelijke premies of kortingen bij bepaalde banken

- Overweeg om eigen inbreng te voorzien om het leenbedrag te verlagen

- Laat je goed informeren en adviseren door een specialist

Bepaal hoeveel je maandelijks kan afbetalen

Het is essentieel om te bepalen hoeveel je maandelijks kunt afbetalen bij het berekenen van een woninglening. Door een realistisch budget op te stellen en rekening te houden met je inkomsten en uitgaven, krijg je een duidelijk beeld van wat haalbaar is. Het is belangrijk om niet meer te lenen dan wat je comfortabel kunt terugbetalen, zodat je financiële stabiliteit behoudt en niet in financiële problemen komt. Het vaststellen van een realistisch aflossingsbedrag helpt bij het vinden van een lening die past bij jouw financiële situatie en toekomstplannen.

Vergelijk rentevoeten bij verschillende kredietverstrekkers

Het vergelijken van rentevoeten bij verschillende kredietverstrekkers is een essentiële tip bij het berekenen van een woninglening. Door de rentevoeten van verschillende banken te vergelijken, kunt u een beter inzicht krijgen in de totale kosten van uw lening. Een kleine variatie in de rentevoet kan op lange termijn een aanzienlijk verschil maken in het bedrag dat u moet terugbetalen. Het loont dus zeker de moeite om grondig onderzoek te doen en te kiezen voor de kredietverstrekker met de meest gunstige rentevoet, zodat u op lange termijn kunt besparen op uw woninglening.

Let op bijkomende kosten zoals notariskosten en dossierkosten

Het is essentieel om bij het berekenen van een woninglening rekening te houden met bijkomende kosten, zoals notariskosten en dossierkosten. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale financiële last van uw lening. Het is verstandig om deze kosten in uw berekeningen op te nemen, zodat u een realistisch beeld krijgt van wat de lening uiteindelijk zal kosten. Door vooraf goed geïnformeerd te zijn over alle mogelijke bijkomende kosten, kunt u financiële verrassingen in de toekomst voorkomen en uw lening op een verantwoorde manier afsluiten.

Kies tussen een vaste of variabele rentevoet

Bij het berekenen van een woninglening is het essentieel om te kiezen tussen een vaste of variabele rentevoet. Een vaste rentevoet biedt zekerheid, omdat het bedrag dat u maandelijks moet aflossen gedurende de volledige looptijd van de lening constant blijft. Aan de andere kant kan een variabele rentevoet initieel voordeliger zijn, maar deze kan fluctueren afhankelijk van marktomstandigheden, wat tot onverwachte kosten kan leiden. Het is belangrijk om uw persoonlijke financiële situatie en risicobereidheid in overweging te nemen bij het maken van deze keuze.

Hou rekening met de looptijd van de lening

Bij het berekenen van een woninglening is het essentieel om rekening te houden met de looptijd van de lening. De looptijd bepaalt niet alleen hoe lang u maandelijks zal moeten aflossen, maar heeft ook invloed op de totale kosten van de lening. Een langere looptijd kan resulteren in lagere maandelijkse aflossingen, maar uiteindelijk betaalt u meer aan rente. Aan de andere kant kan een kortere looptijd leiden tot hogere maandelijkse aflossingen, maar bespaart u op lange termijn op de totale kosten van de lening. Het is daarom belangrijk om een balans te vinden tussen het bedrag dat u maandelijks kunt aflossen en de totale kosten die u bereid bent te dragen.

Informeer naar mogelijke premies of kortingen bij bepaalde banken

Het is verstandig om bij het berekenen van een woninglening ook te informeren naar mogelijke premies of kortingen die bepaalde banken aanbieden. Sommige banken kunnen bijvoorbeeld speciale kortingen geven aan nieuwe klanten of bepaalde doelgroepen, zoals jonge gezinnen of energiezuinige woningen. Door goed op de hoogte te zijn van deze mogelijke voordelen, kunt u mogelijk geld besparen en uw lening nog voordeliger maken. Het loont dus zeker de moeite om dit aspect mee te nemen in uw overwegingen bij het afsluiten van een woninglening.

Overweeg om eigen inbreng te voorzien om het leenbedrag te verlagen

Het is verstandig om te overwegen om eigen inbreng te voorzien bij het berekenen van een woninglening, aangezien dit kan helpen om het leenbedrag te verlagen. Door zelf een deel van het aankoopbedrag in te brengen, vermindert u niet alleen het bedrag dat u moet lenen, maar kunt u ook profiteren van gunstigere voorwaarden en rentevoeten. Op die manier kunt u op lange termijn besparen en financieel sterker staan bij de aankoop van uw woning.

Laat je goed informeren en adviseren door een specialist

Het is van groot belang om je goed te laten informeren en adviseren door een specialist wanneer je een woninglening gaat berekenen. Een financieel specialist kan je helpen om alle aspecten van de lening in kaart te brengen en je voorzien van deskundig advies op maat. Door te vertrouwen op de expertise van een professional, kun je weloverwogen beslissingen nemen en ervoor zorgen dat je de juiste lening afsluit die past bij jouw financiële situatie en behoeften.

Een reactie achterlaten