Alles wat u moet weten over Woonkrediet

Een woonkrediet, ook wel een hypothecaire lening genoemd, is een financieel product waarmee u geld kunt lenen om een huis of appartement te kopen. Het is een belangrijke beslissing die goed doordacht moet worden. Hier zijn enkele essentiële zaken die u moet weten over woonkredieten:

Hoe werkt een woonkrediet?

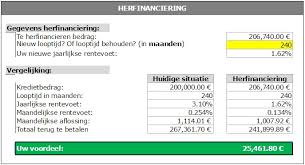

Bij het afsluiten van een woonkrediet leent u een bepaald bedrag van de bank om uw woning te financieren. Dit bedrag betaalt u terug in maandelijkse aflossingen, vermeerderd met rente. De looptijd en de rentevoet van het krediet zijn belangrijke factoren om rekening mee te houden.

Verschillende soorten woonkredieten

Er zijn verschillende soorten woonkredieten beschikbaar, zoals vaste of variabele rentevoeten, aflossingsvrije periodes en formules met of zonder kapitaalaflossingen. Het is essentieel om de voorwaarden van elk type krediet zorgvuldig te vergelijken om de beste keuze te maken.

Kosten en bijkomende fees

Bij het afsluiten van een woonkrediet komen er ook kosten kijken, zoals dossierkosten, notariskosten en registratierechten. Deze kosten kunnen aanzienlijk zijn en moeten in overweging genomen worden bij het bepalen van uw totale budget.

Advies op maat

Het is sterk aanbevolen om advies in te winnen bij een financieel expert voordat u een woonkrediet afsluit. Een specialist kan uw financiële situatie analyseren en u helpen bij het vinden van de meest geschikte lening die past bij uw behoeften en mogelijkheden.

Kortom, een woonkrediet is een belangrijke stap in het realiseren van uw droomwoning. Door uzelf goed te informeren en deskundig advies in te winnen, kunt u met vertrouwen de juiste beslissing nemen voor uw financiële toekomst.

Voordelen van Woonkrediet: Fiscaal Voordeel, Langetermijninvestering en Meer

- Fiscaal voordeel

- Langlopende investering

- Vaste maandelijkse kosten

- Eigen vermogen opbouwen

- Flexibiliteit bij terugbetalen

Nadelen van Woonkrediet: Wat Je Moet Weten

- Hoge kosten

- Rentevoetrisico

- Langlopende verplichting

- Gevaren bij betalingsproblemen

- Beperkte flexibiliteit

- Invloed op andere financiële doelen

Fiscaal voordeel

Een belangrijk voordeel van een woonkrediet is het fiscale voordeel dat het biedt: de betaalde hypotheekrente is vaak fiscaal aftrekbaar. Dit betekent dat u in aanmerking kunt komen voor belastingvoordelen door de rente die u betaalt op uw hypothecaire lening. Dit kan resulteren in aanzienlijke besparingen en maakt een woonkrediet een aantrekkelijke optie voor veel huizenkopers.

Langlopende investering

Een van de voordelen van een woonkrediet is dat het u de mogelijkheid biedt om op lange termijn te investeren in uw eigen woning. Door middel van een woonkrediet kunt u stap voor stap werken aan het verwerven van uw eigen vastgoed, wat op lange termijn kan resulteren in waardevermeerdering en financiële stabiliteit. Het stelt u in staat om duurzaam te investeren in een belangrijk en waardevol bezit, waardoor u op lange termijn kunt genieten van de voordelen van eigendom.

Vaste maandelijkse kosten

Met een vaste rentevoet bij een woonkrediet geniet u van vaste maandelijkse kosten, waardoor u kunt rekenen op stabiele en voorspelbare maandelijkse aflossingen. Dit biedt financiële zekerheid en helpt u om uw budget beter te beheren, aangezien u niet voor verrassingen komt te staan door schommelingen in de rentevoet.

Eigen vermogen opbouwen

Door het aflossen van uw woonkrediet bouwt u geleidelijk aan eigen vermogen op in uw woning. Elke maand dat u uw lening aflost, vergroot u het deel van de woning dat daadwerkelijk van u is. Dit eigen vermogen kan op lange termijn dienen als een waardevolle investering en kan bijvoorbeeld gebruikt worden voor toekomstige renovaties of als financiële reserve. Het opbouwen van eigen vermogen via een woonkrediet biedt dus niet alleen financiële stabiliteit, maar ook de mogelijkheid om uw woning als een waardevol bezit te beschouwen.

Flexibiliteit bij terugbetalen

Een van de voordelen van een woonkrediet is de flexibiliteit bij terugbetalen. Sommige woonkredieten bieden opties voor tussentijdse aflossingen of herfinanciering, waardoor leners meer controle hebben over hun financiële situatie en de mogelijkheid hebben om hun lening sneller af te lossen of gunstigere voorwaarden te verkrijgen.

Hoge kosten

Een nadeel van een woonkrediet zijn de hoge kosten die ermee gepaard gaan. Naast de lening zelf, moet u rekening houden met bijkomende kosten zoals dossierkosten, notariskosten en registratierechten. Deze extra uitgaven kunnen aanzienlijk oplopen en dienen zorgvuldig te worden overwogen bij het afsluiten van een woonkrediet.

Rentevoetrisico

Een belangrijk nadeel van een woonkrediet is het rentevoetrisico. Bij een variabele rentevoet bestaat het risico dat de maandelijkse aflossing stijgt als de rentevoeten op de markt toenemen. Dit kan leiden tot onverwachte kosten en een hogere financiële last voor de kredietnemer. Het is daarom essentieel voor leners om zich bewust te zijn van dit risico en om zorgvuldig te overwegen welk type rentevoet het meest geschikt is voor hun financiële situatie.

Langlopende verplichting

Een nadeel van een woonkrediet is de langlopende verplichting die ermee gepaard gaat. Doordat een woonkrediet vaak een lange looptijd heeft, bent u gedurende een aanzienlijke periode gebonden aan maandelijkse aflossingen. Deze langdurige financiële verplichting kan beperkend zijn en vraagt om een zorgvuldige planning en budgetbeheer om op lange termijn financiële stabiliteit te behouden.

Gevaren bij betalingsproblemen

Een belangrijk nadeel van een woonkrediet zijn de gevaren bij betalingsproblemen. Als u moeite heeft om uw lening af te lossen, loopt u het risico om in financiële problemen te geraken en zelfs uw woning te verliezen. Het niet kunnen voldoen aan de maandelijkse aflossingen kan leiden tot ernstige gevolgen, waaronder gedwongen verkoop van uw huis door de bank. Het is daarom essentieel om realistisch te blijven over uw financiële mogelijkheden en om tijdig hulp in te schakelen bij betalingsproblemen om ernstige consequenties te voorkomen.

Beperkte flexibiliteit

Een nadeel van woonkredieten is de beperkte flexibiliteit die sommige leningen met zich meebrengen. In sommige gevallen kunnen woonkredieten beperkte mogelijkheden bieden voor vervroegde terugbetaling of het herzien van de voorwaarden. Dit kan klanten belemmeren om hun lening sneller af te lossen of om gunstigere voorwaarden te verkrijgen, waardoor ze mogelijk meer rente betalen dan nodig is. Het is daarom belangrijk voor kredietnemers om de flexibiliteit en voorwaarden van een woonkrediet zorgvuldig te overwegen voordat ze een beslissing nemen.

Invloed op andere financiële doelen

Het afsluiten van een woonkrediet kan een nadeel hebben doordat het invloed kan hebben op uw vermogen om andere financiële doelen te bereiken. Door de maandelijkse aflossingen en renteverplichtingen van het woonkrediet kunnen uw financiële middelen beperkt worden, waardoor het moeilijker kan zijn om te sparen voor andere doeleinden zoals investeringen, studiefinanciering of pensioenplanning. Het is belangrijk om deze potentiële impact in overweging te nemen bij het afsluiten van een woonkrediet en ervoor te zorgen dat uw financiële planning evenwichtig blijft.

Een reactie achterlaten