Alles Wat Je Moet Weten Over de Rente op een Hypothecaire Lening

Als je van plan bent om een huis te kopen en daarvoor een hypothecaire lening af te sluiten, is het belangrijk om goed op de hoogte te zijn van de rente die daarbij komt kijken. De rente op een hypothecaire lening is een cruciaal element dat bepaalt hoeveel je uiteindelijk zult betalen en hoeveel je maandelijkse aflossingen zullen bedragen.

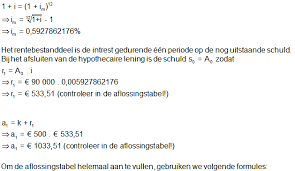

Wat is de Rente op een Hypothecaire Lening?

De rente op een hypothecaire lening is het bedrag dat je betaalt aan de geldverstrekker in ruil voor het lenen van het geld voor de aankoop van je huis. Deze rente wordt uitgedrukt als een percentage van het geleende bedrag en kan vast of variabel zijn.

Vaste vs. Variabele Rente

Bij een vaste rente blijft het rentepercentage gedurende de hele looptijd van de lening hetzelfde. Dit betekent dat je maandelijkse aflossingen stabiel blijven en niet zullen veranderen, ongeacht eventuele schommelingen in de marktrente.

Bij een variabele rente kan het rentepercentage gedurende de looptijd van de lening fluctueren, afhankelijk van marktomstandigheden. Dit kan leiden tot veranderingen in je maandelijkse aflossingen en dus tot meer onzekerheid over hoeveel je uiteindelijk zult betalen.

Invloed van de Rente op Je Totale Kosten

De hoogte van de rente heeft een directe invloed op hoeveel je uiteindelijk betaalt voor je huis. Hoe hoger de rente, hoe meer kosten je zult hebben over de hele looptijd van de lening. Het loont daarom om te zoeken naar een gunstige rentevoet om zo geld te besparen.

Besluit

De rente op een hypothecaire lening is een belangrijk aspect waar rekening mee moet worden gehouden bij het kiezen van een lening voor de aankoop van een huis. Door goed geïnformeerd te zijn over verschillende soorten rentetarieven en hun impact, kun je verstandige financiële beslissingen nemen die passen bij jouw situatie.

Veelgestelde Vragen over Rente op Hypothecaire Leningen in België

- Wat is de huidige rente op hypothecaire leningen?

- Hoe wordt de rente op een hypothecaire lening berekend?

- Wat is het verschil tussen een vaste en variabele rente op een hypotheek?

- Kan ik mijn rentevoet heronderhandelen tijdens de looptijd van mijn lening?

- Welke factoren beïnvloeden de hoogte van de rente op een hypothecaire lening?

- Zijn er extra kosten verbonden aan het wijzigen van mijn rentetype?

- Hoe kan ik profiteren van een eventuele daling in de marktrente tijdens mijn leningperiode?

- Is het verstandig om te kiezen voor een lange of korte looptijd bij mijn hypotheeklening in relatie tot de rente?

Wat is de huidige rente op hypothecaire leningen?

Veel mensen vragen zich af: “Wat is de huidige rente op hypothecaire leningen?” De rente op hypothecaire leningen kan variëren afhankelijk van verschillende factoren, zoals de marktomstandigheden, de looptijd van de lening en het type rente (vast of variabel). Het is belangrijk om regelmatig de rentetarieven te vergelijken bij verschillende geldverstrekkers om een goed beeld te krijgen van wat momenteel beschikbaar is. Een gunstige rente kan aanzienlijke besparingen opleveren over de hele looptijd van de lening en daarom is het verstandig om goed geïnformeerd te zijn over de actuele rentestanden voordat je een hypothecaire lening afsluit.

Hoe wordt de rente op een hypothecaire lening berekend?

De rente op een hypothecaire lening wordt berekend op basis van verschillende factoren, waaronder de marktrente op het moment van afsluiten, de looptijd van de lening, het geleende bedrag en het type rente (vast of variabel). Geldverstrekkers gebruiken deze gegevens om een rentetarief vast te stellen dat zowel voor henzelf als voor de lener gunstig is. Het exacte berekeningsproces kan variëren tussen financiële instellingen, maar over het algemeen geldt dat hoe hoger de risico’s voor de geldverstrekker zijn, hoe hoger de rente zal zijn. Het is daarom verstandig om verschillende leningsopties te vergelijken en advies in te winnen bij experts om een weloverwogen beslissing te nemen bij het afsluiten van een hypothecaire lening.

Wat is het verschil tussen een vaste en variabele rente op een hypotheek?

Het verschil tussen een vaste en variabele rente op een hypotheek ligt in de stabiliteit van het rentepercentage gedurende de looptijd van de lening. Bij een vaste rente blijft het rentetarief constant, waardoor je maandelijkse aflossingen consistent blijven en niet worden beïnvloed door schommelingen in de marktrente. Aan de andere kant kan een variabele rente fluctueren op basis van marktomstandigheden, waardoor je maandelijkse aflossingen kunnen veranderen. Het kiezen tussen een vaste of variabele rente hangt af van je persoonlijke financiële situatie en je bereidheid om eventuele risico’s te nemen met betrekking tot mogelijke renteschommelingen.

Kan ik mijn rentevoet heronderhandelen tijdens de looptijd van mijn lening?

Ja, het is mogelijk om de rentevoet van je hypothecaire lening te heronderhandelen tijdens de looptijd van de lening. Dit proces staat bekend als herfinanciering. Door de rentevoet te heronderhandelen, kun je profiteren van gunstigere marktomstandigheden of verbeterde financiële situaties. Het kan echter gepaard gaan met kosten en administratieve procedures, dus het is belangrijk om goed geïnformeerd te zijn over de voorwaarden en mogelijke voordelen voordat je besluit om je rentevoet te herzien. Het kan verstandig zijn om advies in te winnen bij een financieel expert om te bepalen of herfinanciering voor jou een goede keuze is.

Welke factoren beïnvloeden de hoogte van de rente op een hypothecaire lening?

Er zijn verschillende factoren die de hoogte van de rente op een hypothecaire lening beïnvloeden. Eén van de belangrijkste factoren is de marktrente op het moment dat je de lening afsluit. Hoe hoger de algemene marktrente, hoe hoger ook de rente op jouw hypothecaire lening zal zijn. Daarnaast speelt ook jouw persoonlijke financiële situatie een rol, zoals je kredietgeschiedenis, inkomen en schuldenlast. Hoe sterker jouw financiële positie, hoe gunstiger de rentevoorwaarden die je kunt krijgen. Tot slot kunnen ook externe economische factoren en het type lening dat je kiest invloed hebben op de hoogte van de rente op jouw hypothecaire lening. Het is daarom verstandig om goed geïnformeerd te zijn over deze factoren voordat je een beslissing neemt over het afsluiten van een hypothecaire lening.

Zijn er extra kosten verbonden aan het wijzigen van mijn rentetype?

Ja, er kunnen extra kosten verbonden zijn aan het wijzigen van het rentetype van je hypothecaire lening. Het is belangrijk om te controleren wat de voorwaarden zijn in je leenovereenkomst en bij je geldverstrekker. In sommige gevallen kan het wijzigen van het rentetype gepaard gaan met administratieve kosten of een herzieningsvergoeding. Het is verstandig om deze kosten in overweging te nemen en eventueel advies in te winnen bij een financieel adviseur voordat je besluit om het rentetype van je lening te wijzigen.

Hoe kan ik profiteren van een eventuele daling in de marktrente tijdens mijn leningperiode?

Om te profiteren van een eventuele daling in de marktrente tijdens je leningperiode, kun je overwegen om te herfinancieren. Herfinancieren houdt in dat je je bestaande lening vervangt door een nieuwe lening met een lagere rentevoet. Op die manier kun je profiteren van de lagere marktrente en mogelijk geld besparen op je maandelijkse aflossingen. Het is echter belangrijk om de kosten en voorwaarden van herfinanciering zorgvuldig te evalueren om er zeker van te zijn dat het financieel voordelig is op lange termijn.

Is het verstandig om te kiezen voor een lange of korte looptijd bij mijn hypotheeklening in relatie tot de rente?

Bij het kiezen tussen een lange of korte looptijd voor je hypotheeklening in relatie tot de rente, is het belangrijk om verschillende factoren te overwegen. Een langere looptijd kan resulteren in lagere maandelijkse aflossingen, maar je betaalt uiteindelijk meer aan rente over de gehele looptijd van de lening. Aan de andere kant kan een kortere looptijd leiden tot hogere maandelijkse aflossingen, maar je bespaart aanzienlijk op de totale kosten van de lening door minder rente te betalen. Het is verstandig om je financiële situatie, doelen en risicobereidheid zorgvuldig te evalueren voordat je een keuze maakt tussen een lange of korte looptijd voor je hypotheeklening.

Een reactie achterlaten