Alles Wat Je Moet Weten Over De Rente Bij Een Hypothecaire Lening

Een hypothecaire lening is een belangrijk financieel instrument bij het kopen van een huis. De rente die je betaalt op deze lening heeft een grote invloed op de totale kosten en de maandelijkse aflossingen. Daarom is het essentieel om goed geïnformeerd te zijn over hoe de rente bij een hypothecaire lening werkt.

Wat Is De Rente Bij Een Hypothecaire Lening?

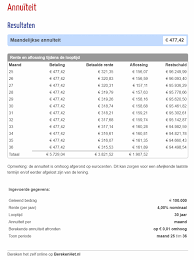

De rente bij een hypothecaire lening is het bedrag dat je betaalt aan de geldverstrekker voor het lenen van het geld. Deze rente wordt meestal uitgedrukt als een jaarlijks percentage van het geleende bedrag. Hoe hoog de rente is, hangt af van verschillende factoren, zoals de marktrente, de looptijd van de lening, en jouw persoonlijke financiële situatie.

Vaste Of Variabele Rente?

Bij hypothecaire leningen heb je vaak de keuze tussen een vaste of variabele rente. Een vaste rente blijft gedurende de hele looptijd van de lening gelijk, wat zorgt voor stabiliteit in je maandelijkse aflossingen. Een variabele rente kan fluctueren op basis van marktomstandigheden, waardoor je maandelijkse kosten kunnen stijgen of dalen.

Invloed Op Jouw Financiën

De hoogte van de rente heeft een directe invloed op jouw financiële situatie. Een lagere rente betekent lagere maandelijkse kosten en totale terugbetalingsbedrag, terwijl een hogere rente juist hogere kosten met zich meebrengt. Het is daarom verstandig om verschillende aanbieders te vergelijken en te kiezen voor een lening met gunstige voorwaarden.

Besluit

De rente bij een hypothecaire lening is een cruciale factor om rekening mee te houden bij het afsluiten van een hypotheek. Door goed geïnformeerd te zijn over hoe de rente werkt en welke opties er zijn, kun je financieel verstandige beslissingen nemen die passen bij jouw situatie en behoeften.

9 Tips voor het Kiezen van de Beste Rente op een Hypothecaire Lening in België

- Vergelijk rentevoeten van verschillende kredietverstrekkers.

- Let op bijkomende kosten zoals dossierkosten en schattingskosten.

- Onderhandel over de rentevoet en voorwaarden met de bank.

- Kies tussen een vaste of variabele rentevoet, afhankelijk van jouw situatie.

- Hou rekening met de looptijd van de lening en het effect op de totale interesten.

- Informeer naar eventuele kortingen bij het afsluiten van een hypothecaire lening.

- Blijf op de hoogte van veranderingen in de marktrente en heronderhandel indien nodig.

- Overweeg extra aflossingen om de totale interestlast te verlagen.

- Laat je goed informeren door een financieel adviseur voor je een beslissing neemt.

Vergelijk rentevoeten van verschillende kredietverstrekkers.

Het is verstandig om de rentevoeten van verschillende kredietverstrekkers te vergelijken wanneer je een hypothecaire lening overweegt. Door verschillende aanbiedingen te bekijken en de rentetarieven te vergelijken, kun je een beter inzicht krijgen in de kosten en voorwaarden die elke kredietverstrekker biedt. Op die manier kun je een weloverwogen beslissing nemen en kiezen voor een lening met gunstige rentevoeten die aansluiten bij jouw financiële situatie.

Let op bijkomende kosten zoals dossierkosten en schattingskosten.

Het is belangrijk om aandacht te besteden aan bijkomende kosten bij een hypothecaire lening, zoals dossierkosten en schattingskosten. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale financieringslasten van je lening. Door vooraf goed geïnformeerd te zijn over deze kosten en deze mee te nemen in je budgettering, voorkom je verrassingen en kun je een weloverwogen beslissing maken over de financiële haalbaarheid van je hypotheek.

Onderhandel over de rentevoet en voorwaarden met de bank.

Het is verstandig om te onderhandelen over de rentevoet en voorwaarden met de bank wanneer je een hypothecaire lening afsluit. Door actief te onderhandelen, kun je mogelijk gunstigere tarieven en voorwaarden bedingen die beter aansluiten bij jouw financiële situatie. Het loont dus om niet alleen de aangeboden rente te accepteren, maar ook te kijken naar mogelijkheden om deze gunstiger te maken door middel van onderhandelingen met de bank.

Kies tussen een vaste of variabele rentevoet, afhankelijk van jouw situatie.

Bij het afsluiten van een hypothecaire lening is het belangrijk om te kiezen tussen een vaste of variabele rentevoet, afhankelijk van jouw situatie. Een vaste rentevoet biedt stabiliteit en voorspelbaarheid in je maandelijkse aflossingen, terwijl een variabele rentevoet kan fluctueren op basis van marktomstandigheden. Het is verstandig om zorgvuldig te overwegen welke optie het beste aansluit bij jouw financiële doelen en risicobereidheid.

Hou rekening met de looptijd van de lening en het effect op de totale interesten.

Het is belangrijk om rekening te houden met de looptijd van de lening bij het afsluiten van een hypothecaire lening, aangezien dit een aanzienlijk effect heeft op de totale interesten die je betaalt. Een langere looptijd kan leiden tot lagere maandelijkse aflossingen, maar uiteindelijk betaal je meer interesten over de gehele periode. Kortere looptijden kunnen hogere maandelijkse kosten met zich meebrengen, maar resulteren in lagere totale interestkosten. Het is daarom verstandig om de balans te vinden tussen een haalbare maandelijkse aflossing en het minimaliseren van de totale interestlasten door een passende looptijd te kiezen voor je hypothecaire lening.

Informeer naar eventuele kortingen bij het afsluiten van een hypothecaire lening.

Bij het afsluiten van een hypothecaire lening is het verstandig om te informeren naar eventuele kortingen die beschikbaar zijn. Sommige geldverstrekkers bieden kortingen aan op de rente voor bepaalde groepen klanten, zoals bijvoorbeeld voor jonge kopers, energiezuinige woningen of klanten met een pakket van financiële producten. Door goed op de hoogte te zijn van mogelijke kortingen, kun je mogelijk profiteren van gunstigere voorwaarden en lagere kosten gedurende de looptijd van je lening.

Blijf op de hoogte van veranderingen in de marktrente en heronderhandel indien nodig.

Het is belangrijk om op de hoogte te blijven van veranderingen in de marktrente wanneer je een hypothecaire lening hebt afgesloten. Als de rentetarieven in de markt dalen, kan het gunstig zijn om te heronderhandelen over jouw lening om mogelijk een lagere rente te verkrijgen. Door proactief te zijn en gebruik te maken van gunstige marktomstandigheden, kun je mogelijk besparen op je maandelijkse aflossingen en totale kosten van de lening.

Overweeg extra aflossingen om de totale interestlast te verlagen.

Overweeg om extra aflossingen te doen op je hypothecaire lening om de totale kosten aan rente te verlagen. Door extra geld in te zetten om de lening sneller af te lossen, verklein je de periode waarover je rente betaalt en dus ook de totale interestlast. Dit kan op lange termijn aanzienlijke besparingen opleveren en je financiële situatie verbeteren. Het is een slimme strategie om de kosten van je lening te verlagen en sneller financiële vrijheid te bereiken.

Laat je goed informeren door een financieel adviseur voor je een beslissing neemt.

Het is van groot belang om je goed te laten informeren door een financieel adviseur voordat je een beslissing neemt over een hypothecaire lening. Een financieel adviseur kan je helpen om inzicht te krijgen in de verschillende rentetarieven, leningsvoorwaarden en de impact ervan op jouw financiële situatie op lange termijn. Door advies in te winnen bij een professional, kun je weloverwogen keuzes maken die aansluiten bij jouw specifieke behoeften en doelen.

Een reactie achterlaten