Hoeveel Geld Kan Ik Lenen Voor Een Huis?

De aankoop van een huis is een grote stap en vaak is daarvoor een lening nodig. Maar hoeveel geld kan je eigenlijk lenen voor een huis? Het bedrag dat je kunt lenen, hangt af van verschillende factoren.

Inkomen

Je inkomen speelt een belangrijke rol bij het bepalen van het bedrag dat je kunt lenen voor een huis. Over het algemeen wordt aangeraden om niet meer dan 30% van je netto-inkomen te besteden aan de maandelijkse aflossing van je lening.

Schulden

Eventuele andere lopende leningen of schulden kunnen invloed hebben op het bedrag dat je kunt lenen voor een huis. Banken houden rekening met je totale financiële verplichtingen bij het bepalen van de maximale leencapaciteit.

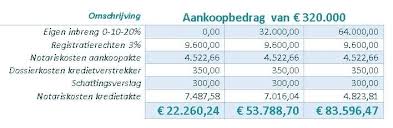

Eigen Inbreng

Eigen inbreng, zoals spaargeld of overwaarde van een vorige woning, kan helpen om een groter bedrag te lenen voor de aankoop van een huis. Hoe meer eigen middelen je kunt inbrengen, hoe gunstiger dit is bij het verkrijgen van een lening.

Looptijd en Rentevoet

De looptijd van de lening en de rentevoet zijn ook bepalend voor het maximale leenbedrag. Een langere looptijd kan leiden tot lagere maandelijkse aflossingen, maar uiteindelijk ook tot hogere kosten door de rente.

Voor specifiek advies over hoeveel geld jij kunt lenen voor een huis, is het aan te raden om contact op te nemen met een financieel adviseur of bankinstelling. Zij kunnen op basis van jouw persoonlijke situatie en wensen berekenen wat haalbaar is.

Veelgestelde Vragen over Hypotheekleningen in België: Hoeveel Geld Kan Ik Lenen voor een Huis?

- Hoeveel kan ik lenen voor de aankoop van een huis?

- Welke factoren bepalen hoeveel geld ik kan lenen voor een huis?

- Is mijn inkomen de enige factor die mijn leencapaciteit bepaalt?

- Hoeveel eigen inbreng heb ik nodig om een huis te kunnen kopen?

- Wat is het effect van de rentevoet op het bedrag dat ik kan lenen voor een huis?

Hoeveel kan ik lenen voor de aankoop van een huis?

Het bedrag dat je kunt lenen voor de aankoop van een huis hangt af van verschillende factoren, zoals je inkomen, eventuele schulden, eigen inbreng en de looptijd en rentevoet van de lening. Over het algemeen wordt aangeraden om niet meer dan 30% van je netto-inkomen te besteden aan de maandelijkse aflossing van je lening. Het is verstandig om advies in te winnen bij een financieel adviseur of bankinstelling om een nauwkeurige berekening te laten maken op basis van jouw specifieke situatie en wensen.

Welke factoren bepalen hoeveel geld ik kan lenen voor een huis?

Verschillende factoren spelen een rol bij het bepalen van hoeveel geld je kunt lenen voor een huis. Belangrijke factoren zijn onder andere je inkomen, eventuele schulden, eigen inbreng en de looptijd en rentevoet van de lening. Banken houden rekening met deze elementen om te bepalen wat jouw maximale leencapaciteit is. Het is verstandig om advies in te winnen bij een financieel adviseur of bankinstelling om een duidelijk beeld te krijgen van hoeveel geld je realistisch gezien kunt lenen voor de aankoop van een huis.

Is mijn inkomen de enige factor die mijn leencapaciteit bepaalt?

Het bepalen van de leencapaciteit voor een huis wordt niet alleen bepaald door je inkomen. Hoewel inkomen een belangrijke factor is, zijn er ook andere elementen die meespelen bij het vaststellen van hoeveel geld je kunt lenen voor een huis. Banken kijken ook naar factoren zoals eventuele schulden, eigen inbreng, looptijd van de lening en de rentevoet om een nauwkeurige inschatting te maken van jouw leencapaciteit. Het is dus essentieel om al deze aspecten in overweging te nemen bij het plannen van een hypothecaire lening.

Hoeveel eigen inbreng heb ik nodig om een huis te kunnen kopen?

Het benodigde bedrag aan eigen inbreng om een huis te kunnen kopen, varieert afhankelijk van verschillende factoren, zoals de aankoopprijs van de woning, de leningvoorwaarden en jouw persoonlijke financiële situatie. Over het algemeen wordt geadviseerd om minimaal 10% tot 20% van de aankoopprijs als eigen inbreng te hebben. Een grotere eigen inbreng kan gunstig zijn bij het verkrijgen van een lening en kan helpen om de maandelijkse aflossingen te verlagen. Het is echter altijd verstandig om advies in te winnen bij een financieel expert om een nauwkeurige inschatting te maken van de benodigde eigen inbreng voor het kopen van een huis.

Wat is het effect van de rentevoet op het bedrag dat ik kan lenen voor een huis?

De rentevoet heeft een aanzienlijk effect op het bedrag dat je kunt lenen voor een huis. Een lagere rentevoet betekent dat je maandelijkse aflossingen lager zullen zijn, waardoor je in principe meer kunt lenen. Aan de andere kant, bij een hogere rentevoet zullen je maandelijkse kosten toenemen en zal de maximale leencapaciteit dus lager liggen. Het is daarom belangrijk om de rentevoeten goed te vergelijken en te begrijpen hoe deze van invloed zijn op je totale leningsbedrag en terugbetalingscapaciteit bij het kopen van een huis.

Een reactie achterlaten