Alles wat u moet weten over het berekenen van een hypotheeklening

Een hypotheeklening is vaak een van de grootste financiële verplichtingen die mensen aangaan. Het is daarom essentieel om goed geïnformeerd te zijn voordat u een hypotheek afsluit. Een belangrijke stap in dit proces is het berekenen van uw lening om een duidelijk beeld te krijgen van wat u kunt lenen en welke maandelijkse aflossingen haalbaar zijn.

Waarom is het berekenen van uw lening belangrijk?

Het berekenen van uw hypotheeklening helpt u om realistische verwachtingen te hebben over hoeveel geld u kunt lenen op basis van uw inkomen, uitgaven en andere financiële verplichtingen. Door vooraf te berekenen, voorkomt u dat u zichzelf in financiële problemen brengt door een te hoge lening af te sluiten.

Hoe kunt u uw lening berekenen?

Er zijn verschillende online tools beschikbaar waarmee u eenvoudig uw hypotheeklening kunt berekenen. U dient informatie zoals uw inkomen, eventuele andere leningen, gewenste looptijd en de rentevoet in te voeren. Op basis hiervan zal de tool een schatting maken van het bedrag dat u kunt lenen en wat de maandelijkse aflossingen zullen zijn.

Waar moet u op letten bij het berekenen van een lening?

Het is belangrijk om niet alleen naar het maximale leenbedrag te kijken, maar ook naar wat voor u comfortabel is om maandelijks af te lossen. Houd rekening met onverwachte kosten en zorg ervoor dat u voldoende financiële buffer heeft voor eventuele tegenvallers.

Bespreek uw berekening met een specialist

Hoewel online tools handig zijn voor een eerste inschatting, kan het nuttig zijn om uw berekening te bespreken met een financieel adviseur of hypotheekspecialist. Zij kunnen u helpen om alle aspecten van uw financiële situatie in overweging te nemen en advies op maat te geven.

Door zorgvuldig uw hypotheeklening te berekenen en goed geïnformeerd keuzes te maken, kunt u met vertrouwen de volgende stap zetten naar het kopen van uw droomwoning.

9 Tips voor het Berekenen van je Hypotheeklening in België

- Bepaal hoeveel je kunt lenen op basis van je inkomen en uitgaven.

- Vergelijk verschillende hypotheekaanbieders om de beste rentevoet te vinden.

- Let op bijkomende kosten zoals notariskosten en registratierechten.

- Houd rekening met eventuele premies of kortingen die je kunt krijgen.

- Kies tussen een vaste of variabele rentevoet, afhankelijk van je voorkeuren en situatie.

- Overweeg de looptijd van de lening en hoe snel je wilt aflossen.

- Informeer naar mogelijke fiscale voordelen bij het aangaan van een hypotheeklening.

- Zorg ervoor dat je goed op de hoogte bent van alle voorwaarden en clausules in het contract.

- Raadpleeg indien nodig een financieel adviseur voor persoonlijk advies.

Bepaal hoeveel je kunt lenen op basis van je inkomen en uitgaven.

Het is essentieel om te bepalen hoeveel je kunt lenen voor een hypotheek op basis van je inkomen en uitgaven. Door een grondige analyse te maken van je financiële situatie, inclusief inkomsten en lopende uitgaven, krijg je een realistisch beeld van het bedrag dat je comfortabel kunt lenen en maandelijks kunt aflossen. Het is verstandig om niet alleen naar het maximale leenbedrag te kijken, maar ook naar wat voor jou financieel haalbaar is op lange termijn. Op die manier voorkom je dat je in de toekomst in financiële problemen komt door een te zware lening aan te gaan.

Vergelijk verschillende hypotheekaanbieders om de beste rentevoet te vinden.

Het is verstandig om verschillende hypotheekaanbieders te vergelijken om de beste rentevoet te vinden bij het berekenen van uw lening voor een hypotheek. Door verschillende aanbiedingen te onderzoeken en rentetarieven te vergelijken, kunt u mogelijk aanzienlijke besparingen realiseren op de totale kosten van uw lening. Het loont de moeite om grondig onderzoek te doen en offertes van meerdere aanbieders aan te vragen, zodat u een weloverwogen beslissing kunt nemen die past bij uw financiële behoeften en doelen.

Let op bijkomende kosten zoals notariskosten en registratierechten.

Het is essentieel om bij het berekenen van uw hypotheeklening ook rekening te houden met bijkomende kosten, zoals notariskosten en registratierechten. Deze extra kosten kunnen aanzienlijk zijn en dienen meegenomen te worden in uw totale financiële planning. Door vooraf alle mogelijke bijkomende kosten in overweging te nemen, voorkomt u verrassingen en kunt u een realistisch beeld krijgen van de totale financiële verplichtingen die gepaard gaan met het afsluiten van een hypotheek.

Houd rekening met eventuele premies of kortingen die je kunt krijgen.

Bij het berekenen van uw hypotheeklening is het belangrijk om rekening te houden met eventuele premies of kortingen die u kunt krijgen. Sommige financiële instellingen bieden speciale promoties of kortingen aan voor bepaalde doelgroepen, zoals jonge gezinnen of energiezuinige woningen. Door deze extra’s mee te nemen in uw berekening, kunt u mogelijk besparen op de totale kosten van uw lening en profiteren van gunstigere voorwaarden. Het loont dus zeker de moeite om te onderzoeken welke premies of kortingen beschikbaar zijn en hoe deze van invloed kunnen zijn op uw lening.

Kies tussen een vaste of variabele rentevoet, afhankelijk van je voorkeuren en situatie.

Bij het berekenen van uw hypotheeklening is het belangrijk om een weloverwogen keuze te maken tussen een vaste of variabele rentevoet, afhankelijk van uw voorkeuren en financiële situatie. Een vaste rentevoet biedt zekerheid en stabiliteit doordat uw rente gedurende de hele looptijd gelijk blijft. Aan de andere kant kan een variabele rentevoet gunstiger zijn op korte termijn, maar brengt het risico met zich mee dat de rente in de toekomst kan stijgen. Het is essentieel om uw persoonlijke financiële doelen en risicotolerantie te evalueren voordat u een beslissing neemt over welk type rentevoet het beste bij u past.

Overweeg de looptijd van de lening en hoe snel je wilt aflossen.

Bij het berekenen van een hypotheeklening is het essentieel om de looptijd van de lening en het aflossingstempo in overweging te nemen. De keuze voor de looptijd van de lening heeft een directe invloed op de maandelijkse aflossingen en de totale kosten op lange termijn. Het is belangrijk om realistisch te zijn over hoe snel u wilt aflossen en welk bedrag u maandelijks kunt missen. Een kortere looptijd kan leiden tot hogere maandelijkse betalingen, maar kan uiteindelijk resulteren in lagere totale kosten door minder rente te betalen. Het is verstandig om deze factoren zorgvuldig te overwegen en af te stemmen op uw financiële doelen en mogelijkheden.

Informeer naar mogelijke fiscale voordelen bij het aangaan van een hypotheeklening.

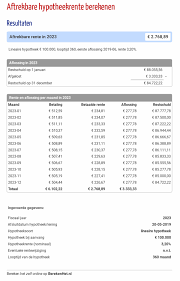

Bij het aangaan van een hypotheeklening is het verstandig om te informeren naar mogelijke fiscale voordelen. In België zijn er verschillende fiscale voordelen verbonden aan het hebben van een hypotheeklening, zoals de aftrekbaarheid van de hypotheekrente. Door op de hoogte te zijn van deze fiscale voordelen, kunt u mogelijk besparen op uw belastingen en uw financiële situatie optimaliseren. Het is daarom aan te raden om advies in te winnen bij een financieel expert om volledig te begrijpen hoe u kunt profiteren van deze fiscale stimulansen bij het afsluiten van een hypotheeklening.

Zorg ervoor dat je goed op de hoogte bent van alle voorwaarden en clausules in het contract.

Het is van cruciaal belang om goed op de hoogte te zijn van alle voorwaarden en clausules in het hypotheekcontract bij het berekenen van uw lening. Door de kleine lettertjes zorgvuldig te lezen en te begrijpen, voorkomt u verrassingen en onverwachte kosten in de toekomst. Het kennen van alle details van het contract stelt u in staat om weloverwogen beslissingen te nemen en zorgt voor een transparante en eerlijke financiële relatie met uw geldverstrekker.

Raadpleeg indien nodig een financieel adviseur voor persoonlijk advies.

Het is verstandig om, indien nodig, een financieel adviseur te raadplegen voor persoonlijk advies bij het berekenen van uw hypotheeklening. Een financieel adviseur kan u helpen om alle aspecten van uw financiële situatie in overweging te nemen en u specifiek advies te geven dat aansluit bij uw behoeften en doelen. Het raadplegen van een expert kan u extra gemoedsrust bieden en ervoor zorgen dat u weloverwogen beslissingen neemt met betrekking tot uw lening.

Een reactie achterlaten