Alles Wat Je Moet Weten Over Het Berekenen van een Persoonlijke Lening

Een persoonlijke lening kan een handige financiële oplossing zijn voor het realiseren van uiteenlopende doelen, zoals het renoveren van je huis, het financieren van een bruiloft of het consolideren van schulden. Voordat je echter een persoonlijke lening afsluit, is het essentieel om de kosten en voorwaarden goed te begrijpen. Het berekenen van een persoonlijke lening kan je helpen bij het nemen van een weloverwogen beslissing.

Wat Is Een Persoonlijke Lening?

Een persoonlijke lening is een vorm van lenen waarbij je een vast bedrag leent dat je in termijnen terugbetaalt, meestal met een vast rentepercentage. Dit in tegenstelling tot bijvoorbeeld een doorlopend krediet waarbij je flexibel kunt opnemen en aflossen.

Hoe Bereken Je Een Persoonlijke Lening?

Om de kosten van een persoonlijke lening te berekenen, moet je rekening houden met verschillende factoren, waaronder:

- Het leenbedrag: hoeveel geld wil je lenen?

- De looptijd: in hoeveel maanden wil je de lening terugbetalen?

- De rentevoet: welk rentepercentage wordt er toegepast op de lening?

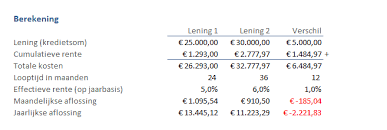

Met behulp van online tools en calculators kun je eenvoudig de maandelijkse aflossingen en totale kosten van de lening berekenen. Door verschillende scenario’s te vergelijken, kun je zien welke lening het beste bij jouw financiële situatie past.

Waar Op Te Letten Bij Het Berekenen Van Een Persoonlijke Lening

Het is belangrijk om niet alleen naar de maandelijkse aflossingen te kijken, maar ook naar het totale bedrag dat je uiteindelijk zult terugbetalen. Let ook op eventuele extra kosten zoals administratiekosten of verzekeringen die aan de lening verbonden kunnen zijn.

Door zorgvuldig te berekenen en te vergelijken, kun je de juiste keuze maken en ervoor zorgen dat de persoonlijke lening aansluit bij jouw financiële doelen en mogelijkheden.

Voordelen van het Berekenen van een Persoonlijke Lening: Inzicht, Vergelijking en Weloverwogen Beslissingen

- Eenvoudig inzicht in maandelijkse aflossingen

- Helpt bij het vergelijken van verschillende leningopties

- Biedt transparantie over totale kosten van de lening

- Kan helpen bij het plannen van budget en financiële doelen

- Geeft duidelijkheid over looptijd en rentevoet

- Maakt het gemakkelijk om te zien welke lening het meest voordelig is

- Stelt je in staat om een weloverwogen beslissing te nemen

7 Nadelen van het Berekenen van een Persoonlijke Lening in België

- Hogere rentetarieven dan bij bijvoorbeeld hypothecaire leningen.

- Mogelijkheid tot overmatige schuldenlast als lening niet verantwoord wordt gebruikt.

- Vaste maandelijkse aflossingen kunnen een druk leggen op het budget.

- Administratieve kosten en andere bijkomende kosten kunnen de lening duurder maken.

- Lening aanvragen kan leiden tot extra administratieve rompslomp.

- Bij vroegtijdige terugbetaling kunnen er boetes of kosten in rekening worden gebracht.

- Niet alle kredietverstrekkers bieden dezelfde voorwaarden, dus vergelijken is essentieel.

Eenvoudig inzicht in maandelijkse aflossingen

Een belangrijk voordeel van het berekenen van een persoonlijke lening is dat het je eenvoudig inzicht geeft in de maandelijkse aflossingen. Door het berekenen van de maandelijkse aflossingen kun je precies zien hoeveel geld je elke maand moet terugbetalen, waardoor je beter kunt plannen en budgetteren. Dit helpt je om een realistisch beeld te krijgen van de financiële verplichtingen die gepaard gaan met de lening en stelt je in staat om te bepalen of deze betaalbaar is binnen jouw budget.

Helpt bij het vergelijken van verschillende leningopties

Het berekenen van een persoonlijke lening helpt bij het vergelijken van verschillende leningopties. Door de kosten en voorwaarden van verschillende leningen te berekenen, kun je een goed geïnformeerde beslissing nemen en de lening kiezen die het beste past bij jouw financiële behoeften en mogelijkheden. Het stelt je in staat om verschillende scenario’s te evalueren en de lening te selecteren die het meest gunstig is in termen van aflossingen, totale kosten en looptijd.

Biedt transparantie over totale kosten van de lening

Een belangrijk voordeel van het berekenen van een persoonlijke lening is dat het transparantie biedt over de totale kosten van de lening. Door de kosten van de lening nauwkeurig te berekenen, inclusief rente en eventuele extra kosten, krijg je een duidelijk beeld van wat de lening uiteindelijk zal kosten. Deze transparantie stelt je in staat om weloverwogen beslissingen te nemen en te voorkomen dat je voor verrassingen komt te staan tijdens het aflossingsproces. Het helpt je om een realistisch budget op te stellen en financiële verplichtingen aan te gaan die passen bij jouw financiële situatie.

Kan helpen bij het plannen van budget en financiële doelen

Het berekenen van een persoonlijke lening kan helpen bij het plannen van budget en financiële doelen. Door vooraf de kosten en aflossingen van een lening te berekenen, krijg je inzicht in hoe de lening past binnen je financiële situatie. Dit stelt je in staat om realistische budgetten op te stellen en je financiële doelen effectief te plannen. Met een goed doordachte benadering kun je ervoor zorgen dat de persoonlijke lening een positieve bijdrage levert aan het behalen van jouw financiële ambities.

Geeft duidelijkheid over looptijd en rentevoet

Een belangrijk voordeel van het berekenen van een persoonlijke lening is dat het duidelijkheid geeft over de looptijd en rentevoet van de lening. Door deze aspecten in kaart te brengen, krijg je een helder beeld van hoe lang je de lening zult aflossen en welk rentepercentage er wordt toegepast. Deze informatie helpt je om realistische financiële planningen te maken en te begrijpen welke kosten er verbonden zijn aan de lening. Het berekenen van de persoonlijke lening geeft je dus een goed inzicht in wat je financieel kunt verwachten en stelt je in staat om weloverwogen beslissingen te nemen.

Maakt het gemakkelijk om te zien welke lening het meest voordelig is

Het berekenen van een persoonlijke lening maakt het gemakkelijk om te zien welke lening het meest voordelig is. Door verschillende leenbedragen, looptijden en rentepercentages te vergelijken, krijg je inzicht in de totale kosten van de lening en de maandelijkse aflossingen. Op deze manier kun je een weloverwogen beslissing nemen en kiezen voor de lening die het beste aansluit bij jouw financiële situatie en behoeften.

Stelt je in staat om een weloverwogen beslissing te nemen

Het berekenen van een persoonlijke lening stelt je in staat om een weloverwogen beslissing te nemen. Door vooraf de kosten en voorwaarden van de lening te berekenen, krijg je inzicht in wat de lening je zal kosten en hoe dit past binnen jouw financiële situatie. Hierdoor kun je een geïnformeerde keuze maken en zeker zijn dat de persoonlijke lening aansluit bij jouw behoeften en mogelijkheden.

Hogere rentetarieven dan bij bijvoorbeeld hypothecaire leningen.

Een belangrijk nadeel van het berekenen van een persoonlijke lening is dat deze vaak hogere rentetarieven met zich meebrengt dan bijvoorbeeld hypothecaire leningen. Door de aard van persoonlijke leningen, waarbij geen onderpand zoals een huis wordt ingezet, lopen geldverstrekkers een hoger risico. Dit risico wordt vaak weerspiegeld in de rente die wordt aangeboden, waardoor je uiteindelijk meer zult betalen aan rentekosten over de looptijd van de lening. Het is daarom belangrijk om goed te overwegen of de hogere rentetarieven opwegen tegen de voordelen die een persoonlijke lening kan bieden voor jouw specifieke situatie.

Mogelijkheid tot overmatige schuldenlast als lening niet verantwoord wordt gebruikt.

Het berekenen van een persoonlijke lening brengt het risico met zich mee van een overmatige schuldenlast als de lening niet verantwoord wordt gebruikt. Wanneer het geleende geld niet op een verstandige manier wordt besteed, bijvoorbeeld aan luxegoederen of onnodige uitgaven, kan dit leiden tot financiële problemen en een opstapeling van schulden. Het is daarom essentieel om vooraf goed na te denken over de noodzaak en het doel van de lening om te voorkomen dat deze leidt tot ongewenste financiële lasten op lange termijn.

Vaste maandelijkse aflossingen kunnen een druk leggen op het budget.

Vaste maandelijkse aflossingen kunnen een druk leggen op het budget, omdat je elke maand een vast bedrag moet terugbetalen, ongeacht eventuele veranderingen in je financiële situatie. Dit kan soms leiden tot stress en beperkingen in je uitgaven, vooral als onvoorziene kosten zich voordoen. Het is belangrijk om bij het berekenen van een persoonlijke lening rekening te houden met deze vaste lasten en ervoor te zorgen dat je comfortabel kunt voldoen aan de aflossingen zonder je financiële stabiliteit in gevaar te brengen.

Administratieve kosten en andere bijkomende kosten kunnen de lening duurder maken.

Administratieve kosten en andere bijkomende kosten kunnen een aanzienlijk nadeel vormen bij het berekenen van een persoonlijke lening. Deze extra kosten kunnen de totale kosten van de lening verhogen en ervoor zorgen dat je uiteindelijk meer terugbetaalt dan oorspronkelijk verwacht. Het is daarom essentieel om niet alleen naar de rentevoet te kijken, maar ook naar alle mogelijke extra kosten die gepaard gaan met de lening, om een weloverwogen beslissing te nemen en onaangename verrassingen te voorkomen.

Lening aanvragen kan leiden tot extra administratieve rompslomp.

Het aanvragen van een persoonlijke lening kan leiden tot extra administratieve rompslomp. Vaak vereisen geldverstrekkers gedetailleerde informatie en documentatie om de leningaanvraag te verwerken, wat kan resulteren in een tijdrovend proces. Daarnaast moeten aanvragers mogelijk verschillende formulieren invullen en bewijsstukken verstrekken, waardoor het aanvraagproces ingewikkeld en omslachtig kan zijn. Het omgaan met deze administratieve last kan een nadeel zijn voor mensen die op zoek zijn naar snelle en eenvoudige financiële oplossingen.

Bij vroegtijdige terugbetaling kunnen er boetes of kosten in rekening worden gebracht.

Bij het berekenen van een persoonlijke lening is het belangrijk om rekening te houden met het nadeel dat bij vroegtijdige terugbetaling vaak boetes of kosten in rekening kunnen worden gebracht. Deze boetes kunnen ervoor zorgen dat je uiteindelijk meer betaalt dan oorspronkelijk gepland, waardoor het voordelig kan zijn om de lening volledig uit te zitten. Het is daarom verstandig om de voorwaarden met betrekking tot vroegtijdige aflossing goed door te nemen en te overwegen voordat je een persoonlijke lening afsluit.

Niet alle kredietverstrekkers bieden dezelfde voorwaarden, dus vergelijken is essentieel.

Niet alle kredietverstrekkers bieden dezelfde voorwaarden, dus vergelijken is essentieel. Het is belangrijk om te beseffen dat verschillende kredietverstrekkers verschillende rentetarieven, looptijden en extra kosten kunnen hanteren bij het verstrekken van een persoonlijke lening. Door goed te vergelijken voordat je een beslissing neemt, kun je ervoor zorgen dat je de lening vindt die het beste aansluit bij jouw financiële behoeften en mogelijkheden. Het negeren van deze variabelen kan leiden tot onnodige extra kosten en een minder gunstige leningsovereenkomst.

Een reactie achterlaten