Alles wat u moet weten over het berekenen van een huislening

Een huis kopen is een grote stap in het leven en vaak is hiervoor een lening nodig. Het is belangrijk om goed geïnformeerd te zijn over hoe u uw huislening kunt berekenen, zodat u een weloverwogen beslissing kunt nemen. Hier zijn enkele belangrijke punten om rekening mee te houden:

De lening simulator

Voordat u een huislening afsluit, is het verstandig om gebruik te maken van een lening simulator. Met behulp van deze handige tool kunt u verschillende scenario’s simuleren en berekenen hoeveel u maandelijks zult moeten aflossen. Zo krijgt u een duidelijk beeld van wat u zich kunt veroorloven.

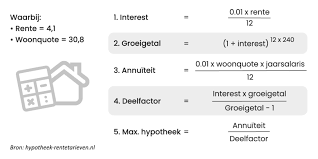

De rentevoet

De rentevoet speelt een cruciale rol bij het berekenen van uw huislening. Hoe lager de rentevoet, hoe minder kosten u zult hebben op lange termijn. Het is daarom verstandig om verschillende banken te vergelijken en te kiezen voor de meest voordelige optie.

De looptijd van de lening

De looptijd van uw lening heeft invloed op de totale kosten die u zult moeten betalen. Een langere looptijd kan resulteren in lagere maandelijkse aflossingen, maar hogere totale interestkosten. Het is belangrijk om een balans te vinden tussen betaalbaarheid op korte termijn en financiële gezondheid op lange termijn.

Bijkomende kosten

Houd bij het berekenen van uw huislening ook rekening met bijkomende kosten zoals notariskosten, registratierechten en eventuele renovatiekosten. Deze kosten kunnen aanzienlijk zijn en mogen niet over het hoofd worden gezien.

Het berekenen van een huislening vereist zorgvuldige planning en overwegingen. Door goed geïnformeerd te zijn en gebruik te maken van handige tools zoals lening simulators, kunt u ervoor zorgen dat u de juiste beslissing neemt die past bij uw financiële situatie.

Voordelen van het Berekenen van Uw Huislening: Inzicht, Vergelijking en Financiële Planning

- Geeft inzicht in maandelijkse aflossingen

- Helpt bij het vergelijken van verschillende leningopties

- Biedt duidelijkheid over totale interestkosten

- Maakt het mogelijk om de invloed van rentevoeten te begrijpen

- Helpt bij het plannen van uw financiële toekomst

Zeven Nadelen van Huislening Berekeningen in België

- Het kan tijdrovend zijn om verschillende leningopties te vergelijken.

- De berekende maandelijkse aflossingen kunnen variëren door schommelingen in rentevoeten.

- Bijkomende kosten zoals notariskosten en registratierechten zijn niet altijd inbegrepen in de berekeningen.

- Het is mogelijk dat de werkelijke kosten hoger uitvallen dan aanvankelijk berekend vanwege onvoorziene omstandigheden.

- Een huislening berekening geeft geen garantie op goedkeuring van een lening door de bank.

- Het kan verwarrend zijn om alle financiële aspecten van een huislening correct te berekenen zonder professioneel advies.

- Te veel focus op het berekenen van de lening kan leiden tot het verwaarlozen van andere belangrijke aspecten bij het kopen van een huis.

Geeft inzicht in maandelijkse aflossingen

Het berekenen van een huislening biedt het voordeel van inzicht in de maandelijkse aflossingen. Door vooraf de lening te berekenen, krijgt u een duidelijk beeld van hoeveel u elke maand zult moeten aflossen. Dit inzicht helpt u bij het plannen van uw budget en stelt u in staat om realistische financiële doelen te stellen. Het geeft ook gemoedsrust, omdat u precies weet wat u kunt verwachten en geen verrassingen zult tegenkomen tijdens de looptijd van de lening.

Helpt bij het vergelijken van verschillende leningopties

Het berekenen van een huislening helpt bij het vergelijken van verschillende leningopties. Door gebruik te maken van een lening simulator kunnen potentiële kopers eenvoudig diverse leningscenario’s verkennen en de maandelijkse aflossingen en totale kosten vergelijken. Op deze manier kunnen zij een weloverwogen beslissing nemen en de leningoptie kiezen die het beste aansluit bij hun financiële behoeften en mogelijkheden.

Biedt duidelijkheid over totale interestkosten

Het berekenen van een huislening biedt duidelijkheid over de totale interestkosten die u gedurende de looptijd van de lening zult moeten betalen. Door vooraf de interestkosten te berekenen, krijgt u een helder inzicht in hoeveel extra geld u aan rente zult moeten betalen bovenop het geleende bedrag. Dit helpt u bij het plannen van uw financiën en stelt u in staat om weloverwogen beslissingen te nemen over de lening die het beste past bij uw budget en financiële doelen.

Maakt het mogelijk om de invloed van rentevoeten te begrijpen

Het berekenen van een huislening maakt het mogelijk om de invloed van rentevoeten te begrijpen. Door verschillende rentevoeten te simuleren en te berekenen hoe deze van invloed zijn op uw maandelijkse aflossingen en totale interestkosten, krijgt u inzicht in hoe rentevoeten uw lening kunnen beïnvloeden. Dit helpt u bij het nemen van weloverwogen beslissingen en het kiezen van een lening met de meest gunstige voorwaarden voor uw financiële situatie.

Helpt bij het plannen van uw financiële toekomst

Het berekenen van een huislening helpt bij het plannen van uw financiële toekomst. Door vooraf de kosten en aflossingen in kaart te brengen, krijgt u een duidelijk beeld van hoe uw financiële situatie eruit zal zien in de komende jaren. Dit stelt u in staat om realistische doelen te stellen, budgetten op te stellen en eventuele risico’s te identificeren. Op die manier kunt u met vertrouwen en gemoedsrust uw huislening aangaan, wetende dat u goed voorbereid bent op wat de toekomst brengt.

Het kan tijdrovend zijn om verschillende leningopties te vergelijken.

Het vergelijken van verschillende leningopties bij het berekenen van een huislening kan een tijdrovend proces zijn. Het vereist grondig onderzoek en analyse om de rentevoeten, voorwaarden en totale kosten van verschillende banken te vergelijken. Dit kan leiden tot aanzienlijke tijdsinvesteringen en complexiteit bij het nemen van een weloverwogen beslissing over welke lening het meest geschikt is voor uw financiële situatie.

De berekende maandelijkse aflossingen kunnen variëren door schommelingen in rentevoeten.

Het is belangrijk om te beseffen dat de berekende maandelijkse aflossingen voor een huislening kunnen variëren als gevolg van schommelingen in rentevoeten. Dit kan betekenen dat uw maandelijkse kosten hoger of lager uitvallen dan oorspronkelijk berekend, afhankelijk van hoe de rentevoeten evolueren. Het is daarom verstandig om flexibel te zijn en een buffer in te bouwen voor het geval de rentevoeten onverwacht veranderen, zodat u niet voor verrassingen komt te staan.

Bijkomende kosten zoals notariskosten en registratierechten zijn niet altijd inbegrepen in de berekeningen.

Het berekenen van een huislening kan een uitdaging zijn vanwege het feit dat bijkomende kosten zoals notariskosten en registratierechten niet altijd inbegrepen zijn in de initiële berekeningen. Deze extra kosten kunnen aanzienlijk zijn en dienen daarom zorgvuldig te worden overwogen bij het plannen van uw financiën voor de aankoop van een huis. Het is essentieel om transparantie te hebben over alle mogelijke bijkomende kosten om verrassingen te voorkomen en ervoor te zorgen dat u een realistisch beeld heeft van de totale financiële verplichtingen die komen kijken bij het afsluiten van een huislening.

Het is mogelijk dat de werkelijke kosten hoger uitvallen dan aanvankelijk berekend vanwege onvoorziene omstandigheden.

Het is belangrijk om te beseffen dat bij het berekenen van een huislening het risico bestaat dat de werkelijke kosten uiteindelijk hoger kunnen uitvallen dan aanvankelijk berekend, voornamelijk als gevolg van onvoorziene omstandigheden. Onverwachte kosten zoals verborgen gebreken aan de woning, stijgende rentetarieven of veranderingen in uw persoonlijke financiële situatie kunnen invloed hebben op het totale bedrag dat u uiteindelijk moet betalen. Het is daarom verstandig om een buffer in te bouwen en flexibel te blijven in uw financiële planning om eventuele onvoorziene kosten op te vangen.

Een huislening berekening geeft geen garantie op goedkeuring van een lening door de bank.

Een belangrijk nadeel van het berekenen van een huislening is dat de berekening geen garantie biedt op goedkeuring van de lening door de bank. Hoewel het berekenen van uw lening u inzicht kan geven in uw financiële mogelijkheden, zijn er nog andere factoren die een rol spelen bij de goedkeuring van een lening, zoals uw kredietgeschiedenis, inkomen en andere financiële verplichtingen. Het is daarom essentieel om niet alleen te vertrouwen op de berekende cijfers, maar ook om vooraf advies in te winnen bij de bank om een realistisch beeld te krijgen van uw leningsmogelijkheden.

Het kan verwarrend zijn om alle financiële aspecten van een huislening correct te berekenen zonder professioneel advies.

Het kan verwarrend zijn om alle financiële aspecten van een huislening correct te berekenen zonder professioneel advies. Er zijn verschillende variabelen zoals rentevoeten, looptijden, bijkomende kosten en fiscale implicaties die een rol spelen bij het berekenen van een huislening. Zonder de juiste kennis en ervaring kan het moeilijk zijn om al deze aspecten correct in overweging te nemen en een weloverwogen beslissing te nemen. Het inschakelen van professioneel advies kan daarom essentieel zijn om ervoor te zorgen dat u de beste financiële keuze maakt bij het afsluiten van een huislening.

Te veel focus op het berekenen van de lening kan leiden tot het verwaarlozen van andere belangrijke aspecten bij het kopen van een huis.

Een nadeel van te veel focus leggen op het berekenen van de huislening is dat dit kan leiden tot het verwaarlozen van andere belangrijke aspecten bij het kopen van een huis. Het is essentieel om niet alleen te kijken naar de financiële kant, maar ook naar zaken zoals de locatie, de staat van het huis, eventuele renovatiekosten en toekomstige plannen. Door uitsluitend te focussen op de leningberekening, loopt men het risico om belangrijke factoren over het hoofd te zien die uiteindelijk een grote impact kunnen hebben op de woonsituatie en financiële stabiliteit.

Een reactie achterlaten