Alles Wat U Moet Weten Over Het Berekenen Van Een Huislening

Een huis kopen is een grote stap en vaak één van de belangrijkste financiële beslissingen die u zult nemen. Bij het financieren van uw nieuwe woning is het belangrijk om goed geïnformeerd te zijn over hoeveel u kunt lenen en wat de mogelijke maandelijkse aflossingen zullen zijn. Het berekenen van een huislening kan u helpen om realistische verwachtingen te hebben en uw budget goed te beheren.

Wat Is Een Huislening?

Een huislening, ook wel een hypothecaire lening genoemd, is een lening die wordt gebruikt om de aankoop van een woning te financieren. In ruil voor het geleende bedrag, betaalt u maandelijks een aflossingsbedrag inclusief rente aan de geldverstrekker gedurende een bepaalde periode.

Hoe Wordt Een Huislening Berekend?

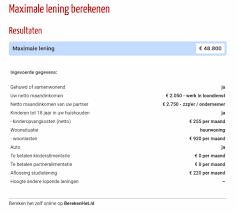

De berekening van een huislening is gebaseerd op verschillende factoren, waaronder het geleende bedrag, de looptijd van de lening, de rentevoet en eventuele bijkomende kosten zoals notariskosten en registratierechten. Met behulp van een online hypotheekcalculator kunt u eenvoudig uw maandelijkse aflossingen berekenen op basis van deze variabelen.

Waarom Is Het Belangrijk Om Een Huislening Te Berekenen?

Door vooraf uw huislening te berekenen, krijgt u inzicht in hoeveel u maandelijks zult moeten aflossen en of dit binnen uw budget past. Het stelt u ook in staat om verschillende scenario’s te vergelijken en te zien hoe veranderingen in bijvoorbeeld de looptijd of rentevoet invloed hebben op uw aflossingen.

Conclusie

Het berekenen van een huislening is een essentiële stap bij het kopen van een woning. Door dit vooraf grondig te doen, kunt u met vertrouwen op zoek gaan naar uw droomhuis wetende dat u financieel goed voorbereid bent. Neem de tijd om verschillende leningsmogelijkheden te onderzoeken en raadpleeg indien nodig een financieel adviseur voor gepersonaliseerd advies.

Veelgestelde Vragen over het Berekenen van een Huislening in België

- Hoe kan ik mijn maximale hypotheekbedrag berekenen?

- Wat is de invloed van de rentevoet op mijn maandelijkse aflossingen?

- Welke kosten zijn verbonden aan het afsluiten van een huislening?

- Kan ik extra kosten zoals notariskosten en registratierechten meefinancieren in mijn lening?

- Wat gebeurt er als ik mijn lening vervroegd wil aflossen?

- Hoe lang duurt het proces van het aanvragen en goedkeuren van een huislening?

- Is het mogelijk om de looptijd van mijn lening aan te passen nadat deze is afgesloten?

Hoe kan ik mijn maximale hypotheekbedrag berekenen?

Het berekenen van uw maximale hypotheekbedrag is een belangrijke stap bij het plannen van de aankoop van een huis. Verschillende factoren spelen hierbij een rol, zoals uw inkomen, vaste lasten, eventuele leningen en de rentevoet. Over het algemeen wordt uw maximale hypotheekbedrag bepaald op basis van een percentage van uw inkomen en de waarde van de woning. Het is verstandig om gebruik te maken van online hypotheekberekeningstools of advies in te winnen bij een financieel expert om een nauwkeurige schatting te krijgen en te zorgen dat u binnen uw financiële mogelijkheden blijft.

Wat is de invloed van de rentevoet op mijn maandelijkse aflossingen?

De rentevoet heeft een aanzienlijke invloed op uw maandelijkse aflossingen bij het berekenen van een huislening. Een hogere rentevoet resulteert in hogere maandelijkse aflossingen, omdat u meer rente betaalt over het geleende bedrag. Daarentegen leidt een lagere rentevoet tot lagere maandelijkse aflossingen, waardoor de totale kosten van uw lening over de looptijd verminderen. Het is daarom belangrijk om de rentevoet zorgvuldig te overwegen bij het plannen van uw huislening, aangezien deze een significante impact heeft op uw financiële verplichtingen op lange termijn.

Welke kosten zijn verbonden aan het afsluiten van een huislening?

Het afsluiten van een huislening brengt verschillende kosten met zich mee. Naast de rente die u betaalt over het geleende bedrag, zijn er ook bijkomende kosten zoals dossierkosten, notariskosten, schattingskosten en registratierechten. Deze kosten kunnen variëren afhankelijk van de geldverstrekker, het geleende bedrag en de specifieke voorwaarden van de lening. Het is belangrijk om deze kosten in overweging te nemen bij het berekenen van uw huislening, zodat u een realistisch beeld heeft van de totale financiële verplichtingen die gepaard gaan met het afsluiten van een lening voor uw nieuwe woning.

Kan ik extra kosten zoals notariskosten en registratierechten meefinancieren in mijn lening?

Ja, het is mogelijk om extra kosten zoals notariskosten en registratierechten mee te financieren in uw lening. Deze bijkomende kosten kunnen aanzienlijk zijn bij de aankoop van een huis en het is daarom handig om ze op te nemen in uw lening. Door deze kosten mee te financieren, hoeft u niet onmiddellijk grote bedragen uit eigen zak te betalen en kunt u ze spreiden over de looptijd van uw lening. Het is echter belangrijk om te weten dat het meefinancieren van extra kosten invloed kan hebben op het totale bedrag dat u leent en dus ook op uw maandelijkse aflossingen. Het is verstandig om advies in te winnen bij uw geldverstrekker of een financieel adviseur om de beste aanpak voor uw specifieke situatie te bepalen.

Wat gebeurt er als ik mijn lening vervroegd wil aflossen?

Wanneer u ervoor kiest om uw lening vervroegd af te lossen, zijn er een aantal zaken waarmee u rekening moet houden. In België heeft u als consument het recht om uw lening gedeeltelijk of volledig vervroegd af te lossen. Hierbij dient u wel rekening te houden met eventuele kosten die de bank kan aanrekenen, zoals een wederbeleggingsvergoeding. Deze vergoeding compenseert de bank voor het verlies aan rente-inkomsten dat ze misloopt door uw lening vroegtijdig af te lossen. Het is daarom belangrijk om de voorwaarden van uw leningsovereenkomst goed door te nemen en indien nodig advies in te winnen bij uw financieel adviseur voordat u besluit om vervroegd af te lossen.

Hoe lang duurt het proces van het aanvragen en goedkeuren van een huislening?

Het proces van het aanvragen en goedkeuren van een huislening kan variëren in duur, afhankelijk van verschillende factoren. Over het algemeen kan het proces enkele weken tot enkele maanden in beslag nemen. Het begint met het verzamelen van alle benodigde documenten, zoals loonstrookjes, belastingaangiften en eigendomsdocumenten. Vervolgens dient u een leningsaanvraag in bij de geldverstrekker, waarna zij uw financiële situatie zullen beoordelen. De goedkeuring kan enige tijd in beslag nemen, aangezien de geldverstrekker uw kredietwaardigheid zal controleren en de voorwaarden van de lening zal bepalen. Het is raadzaam om tijdig te beginnen met het aanvraagproces om vertragingen te voorkomen en een soepele afhandeling te bevorderen.

Is het mogelijk om de looptijd van mijn lening aan te passen nadat deze is afgesloten?

Het is mogelijk om de looptijd van uw lening aan te passen nadat deze is afgesloten, maar dit is afhankelijk van de voorwaarden van uw leningsovereenkomst en de beleid van uw geldverstrekker. In sommige gevallen kunt u met uw geldverstrekker onderhandelen over het verlengen of verkorten van de looptijd, maar dit kan gepaard gaan met extra kosten of wijzigingen in de rentevoet. Het is raadzaam om contact op te nemen met uw geldverstrekker en de mogelijkheden te bespreken voordat u besluit om de looptijd van uw lening aan te passen.

Een reactie achterlaten