Hoe wordt de rente op een lening berekend?

Als je een lening afsluit, is het belangrijk om te begrijpen hoe de rente op deze lening wordt berekend. De rente die je betaalt, bepaalt namelijk mede hoeveel de lening uiteindelijk zal kosten. Hieronder leggen we uit hoe de rente op een lening wordt berekend.

Rentevoet

De rente op een lening wordt uitgedrukt in een rentevoet. Dit is het percentage dat bovenop het geleende bedrag wordt berekend als vergoeding voor het gebruik van het geld. De hoogte van de rentevoet kan variëren en hangt af van verschillende factoren, zoals de marktrente, de looptijd van de lening en jouw kredietwaardigheid.

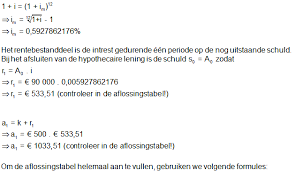

Renteformule

De meest voorkomende manier om de rente op een lening te berekenen, is met behulp van de lineaire interestformule. Deze formule ziet er als volgt uit:

Te betalen rente = geleend bedrag x rentepercentage x looptijd van de lening

Door deze formule toe te passen, kun je berekenen hoeveel rente je in totaal zult betalen over de gehele looptijd van de lening.

Voorbeeld

Stel dat je €10.000 leent tegen een rentepercentage van 5% per jaar en de looptijd van de lening is 5 jaar. Dan kun je met behulp van bovenstaande formule uitrekenen dat je in totaal €10.000 x 0,05 x 5 = €2.500 aan rente zult betalen over de hele periode.

Conclusie

Het is belangrijk om goed te begrijpen hoe de rente op een lening wordt berekend, zodat je niet voor verrassingen komt te staan. Door inzicht te hebben in de renteberekening kun je beter inschatten wat een lening uiteindelijk zal kosten en welke financiële verplichtingen hieraan verbonden zijn.

Voordelen van het Berekenen van de Rente op een Lening: Inzicht, Budgettering en Vergelijking

- Inzicht in totale kosten

- Budgetplanning

- Vergelijking tussen leningen

- Financiële educatie

- Transparantie

Nadelen van Rente Berekenen bij Leningen: Onvoorspelbare Kosten en Financiële Risico’s

- 1. Rentetarieven kunnen fluctueren, waardoor de totale kosten van de lening onvoorspelbaar worden.

- 2. Hoge rentepercentages kunnen leiden tot aanzienlijke extra kosten over de looptijd van de lening.

- 3. Bij sommige leningen kunnen boetes gelden bij vervroegde aflossing, waardoor je meer betaalt dan gepland.

- 4. Het is mogelijk dat je door renteberekeningen niet goed begrijpt hoeveel je uiteindelijk voor een lening zult betalen.

- 5. Bij variabele rentetarieven loop je het risico op onverwachte stijgingen in maandelijkse aflossingen.

- 6. Ingewikkelde renteformules kunnen het moeilijk maken om de werkelijke kosten van een lening te doorgronden.

- 7. Onvoldoende kennis van renteberekeningen kan leiden tot financiële verrassingen en onvoorziene lasten.

Inzicht in totale kosten

Het berekenen van de rente op een lening biedt inzicht in de totale kosten die aan de lening verbonden zijn. Door deze berekening te maken, krijg je een duidelijk beeld van hoeveel geld je uiteindelijk aan rente zult betalen over de looptijd van de lening. Dit helpt je om beter te plannen en te budgetteren, zodat je niet voor onverwachte financiële verrassingen komt te staan. Het geeft je ook de mogelijkheid om verschillende leningsopties te vergelijken en te kiezen voor degene die het meest voordelig is op lange termijn.

Budgetplanning

Het berekenen van de rente op een lening is een waardevol hulpmiddel voor budgetplanning. Door inzicht te krijgen in hoeveel rente je zal moeten betalen, kun je je budget nauwkeurig plannen en anticiperen op toekomstige financiële verplichtingen. Deze kennis stelt je in staat om weloverwogen financiële beslissingen te nemen en ervoor te zorgen dat je leningen binnen je financiële mogelijkheden vallen. Het helpt je om controle te houden over je financiën en om verstandige keuzes te maken die aansluiten bij jouw financiële doelen.

Vergelijking tussen leningen

Door renteberekeningen uit te voeren, kun je verschillende leningsopties vergelijken en de meest voordelige optie kiezen. Door inzicht te krijgen in hoeveel rente je zult betalen bij verschillende leningen, kun je een weloverwogen beslissing nemen en de lening kiezen die het meest gunstig is voor jouw financiële situatie. Het vergelijken van leningen op basis van renteberekeningen kan helpen om kosten te besparen en ervoor te zorgen dat je de beste deal krijgt die past bij jouw behoeften en budget.

Financiële educatie

Financiële educatie is essentieel voor het nemen van verantwoorde financiële beslissingen. Het begrijpen van renteberekeningen draagt bij aan je financiële kennis en helpt je om de impact van leningen beter in te schatten. Door te weten hoe rente op een lening wordt berekend, kun je bewustere keuzes maken en financiële valkuilen vermijden. Het vergroot je financiële geletterdheid en stelt je in staat om weloverwogen beslissingen te nemen die aansluiten bij jouw financiële doelen en situatie.

Transparantie

Transparantie is een belangrijk voordeel van het berekenen van rente op leningen. Renteberekeningen bieden duidelijkheid over de exacte hoeveelheid rente die je daadwerkelijk betaalt, waardoor misverstanden worden voorkomen. Door transparantie te creëren in de renteberekeningen, kunnen leners een beter inzicht krijgen in de totale kosten van de lening en weloverwogen financiële beslissingen nemen.

1. Rentetarieven kunnen fluctueren, waardoor de totale kosten van de lening onvoorspelbaar worden.

Rentetarieven kunnen fluctueren, wat een nadeel kan zijn bij het berekenen van de kosten van een lening. Door deze schommelingen kunnen de totale kosten van de lening onvoorspelbaar worden. Dit betekent dat het moeilijk kan zijn om exact te bepalen hoeveel rente er uiteindelijk betaald moet worden over de gehele looptijd van de lening. Deze onzekerheid kan het plannen van financiële verplichtingen bemoeilijken en kan leiden tot verrassingen in termen van totale terugbetalingsbedragen. Het is daarom belangrijk om rekening te houden met deze fluctuaties bij het afsluiten van een lening en eventueel advies in te winnen over hoe hiermee om te gaan.

2. Hoge rentepercentages kunnen leiden tot aanzienlijke extra kosten over de looptijd van de lening.

Hoge rentepercentages kunnen een aanzienlijk nadeel vormen bij het berekenen van de rente op een lening. Deze hoge percentages resulteren namelijk in aanzienlijke extra kosten over de gehele looptijd van de lening. Hierdoor kan het totaalbedrag dat je uiteindelijk terugbetaalt veel hoger uitvallen dan het oorspronkelijk geleende bedrag, wat kan leiden tot financiële lasten en onverwachte uitgaven. Het is daarom essentieel om goed op de hoogte te zijn van de rentepercentages en hun impact op de totale kosten voordat je een lening afsluit.

3. Bij sommige leningen kunnen boetes gelden bij vervroegde aflossing, waardoor je meer betaalt dan gepland.

Bij sommige leningen kunnen boetes gelden bij vervroegde aflossing, waardoor je meer betaalt dan gepland. Het is belangrijk om hier rekening mee te houden wanneer je een lening afsluit en de mogelijkheid overweegt om eerder af te lossen. Deze boetes kunnen ervoor zorgen dat het financieel minder aantrekkelijk wordt om vervroegd af te lossen, aangezien je uiteindelijk meer kosten maakt dan oorspronkelijk gepland. Het is daarom verstandig om de voorwaarden van de lening goed door te nemen en eventuele boetes bij vervroegde aflossing in overweging te nemen voordat je een beslissing neemt.

4. Het is mogelijk dat je door renteberekeningen niet goed begrijpt hoeveel je uiteindelijk voor een lening zult betalen.

Het is een nadeel van het berekenen van rente op een lening dat je mogelijk niet goed begrijpt hoeveel je uiteindelijk voor de lening zult betalen. De complexiteit van renteberekeningen kan soms verwarrend zijn en het kan lastig zijn om een nauwkeurige schatting te maken van de totale kosten. Hierdoor loop je het risico dat je verrast wordt door het uiteindelijke bedrag dat je moet terugbetalen, wat kan leiden tot financiële onzekerheid en onverwachte lasten. Het is daarom belangrijk om goed geïnformeerd te zijn en eventueel advies in te winnen bij financiële experts om verrassingen te voorkomen.

5. Bij variabele rentetarieven loop je het risico op onverwachte stijgingen in maandelijkse aflossingen.

Bij variabele rentetarieven loop je het risico op onverwachte stijgingen in maandelijkse aflossingen. Dit kan een nadeel zijn van het berekenen van de rente op een lening, omdat de maandelijkse kosten kunnen fluctueren afhankelijk van de marktrente. Als de rente stijgt, zal ook de maandelijkse aflossing toenemen, wat kan leiden tot financiële onzekerheid voor de lener. Het is belangrijk om dit risico in overweging te nemen bij het kiezen tussen een variabele of vaste rentevoet voor een lening.

6. Ingewikkelde renteformules kunnen het moeilijk maken om de werkelijke kosten van een lening te doorgronden.

Ingewikkelde renteformules kunnen het moeilijk maken om de werkelijke kosten van een lening te doorgronden. Door complexe berekeningen en verschillende variabelen kan het voor leners lastig zijn om precies te begrijpen hoeveel rente ze uiteindelijk zullen betalen over de looptijd van de lening. Dit gebrek aan transparantie kan leiden tot verwarring en onzekerheid bij consumenten, waardoor het moeilijk wordt om een weloverwogen beslissing te nemen over het aangaan van een lening.

7. Onvoldoende kennis van renteberekeningen kan leiden tot financiële verrassingen en onvoorziene lasten.

Onvoldoende kennis van renteberekeningen kan leiden tot financiële verrassingen en onvoorziene lasten. Als je niet goed begrijpt hoe de rente op een lening wordt berekend, loop je het risico om te worden geconfronteerd met hogere kosten dan verwacht. Het is essentieel om de impact van de rente op de totale leningkosten te begrijpen, zodat je weloverwogen financiële beslissingen kunt nemen en geen onaangename verrassingen tegenkomt tijdens de looptijd van de lening.

Een reactie achterlaten