Alles Wat Je Moet Weten Over Een Persoonlijke Lening

Een persoonlijke lening is een vorm van lenen waarbij je een vast bedrag leent dat je in termijnen terugbetaalt, inclusief rente. Het is een populaire optie voor mensen die behoefte hebben aan extra financiële middelen voor uiteenlopende doeleinden, zoals het financieren van een bruiloft, het doen van verbouwingen aan huis of het consolideren van schulden.

Kenmerken van een Persoonlijke Lening

– Vast Bedrag: Bij een persoonlijke lening leen je een vast bedrag dat in één keer wordt uitbetaald.

– Vaste Rente: De rente op een persoonlijke lening is vast gedurende de looptijd, waardoor je weet hoeveel je maandelijks moet betalen.

– Vaste Looptijd: Je spreekt met de kredietverstrekker af in hoeveel maanden of jaren je de lening terugbetaalt.

– Geen Onderpand: In tegenstelling tot bijvoorbeeld een hypotheek, hoef je geen onderpand te bieden voor een persoonlijke lening.

Voordelen van een Persoonlijke Lening

– Voorspelbare Kosten: Doordat de rente en looptijd vastliggen, weet je precies hoeveel de lening je kost.

– Snel Beschikbaar: Een persoonlijke lening kan vaak snel worden goedgekeurd en uitbetaald, waardoor je snel over het geld kunt beschikken.

– Duidelijke Structuur: Door de vaste termijnen en bedragen heb je een duidelijk overzicht van wanneer en hoeveel je moet betalen.

Overwegingen Bij Het Afsluiten Van Een Persoonlijke Lening

Voordat je besluit om een persoonlijke lening af te sluiten, is het belangrijk om goed na te denken over de volgende zaken:

- Je Financiële Situatie: Kun je de maandelijkse aflossingen makkelijk dragen binnen jouw budget?

- Rentevoet: Vergelijk rentetarieven bij verschillende kredietverstrekkers om de meest voordelige optie te vinden.

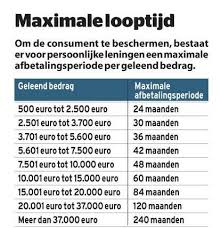

- Looptijd: Kies een looptijd die past bij jouw financiële doelen en mogelijkheden.

- Voorwaarden: Lees altijd goed de voorwaarden door voordat je akkoord gaat met een persoonlijke lening om verrassingen te voorkomen.

Een persoonlijke lening kan een handige manier zijn om jouw financiële doelen te realiseren, mits je verantwoord leent en goed geïnformeerd bent over de voorwaarden. Zorg ervoor dat je alle opties zorgvuldig overweegt voordat je definitief beslist om een persoonlijke lening af te sluiten.

Voordelen van een Persoonlijke Lening: Vaste Rente en Voorspelbare Kosten

- Vaste rente gedurende de looptijd

- Duidelijke structuur door vaste termijnen en bedragen

- Snel beschikbaar na goedkeuring

- Geen onderpand nodig voor de lening

- Voorspelbare kosten doordat je van tevoren weet hoeveel de lening je zal kosten

7 Nadelen van een Persoonlijke Lening in België

- Hogere rente

- Vaste maandelijkse lasten

- Geen flexibiliteit

- Risico op overkreditering

- Kortlopende looptijd

- Boete bij vervroegd aflossen

- Niet belastingaftrekbaar

Vaste rente gedurende de looptijd

Een groot voordeel van een persoonlijke lening is de vaste rente gedurende de looptijd. Dit betekent dat je vanaf het begin weet welk rentepercentage van toepassing is en dat dit gedurende de hele periode hetzelfde blijft. Hierdoor heb je duidelijkheid over de totale kosten en weet je precies hoeveel je maandelijks moet aflossen. Dit geeft financiële zekerheid en voorspelbaarheid, waardoor je goed kunt budgetteren en plannen voor de terugbetaling van de lening.

Duidelijke structuur door vaste termijnen en bedragen

Een van de voordelen van een persoonlijke lening is de duidelijke structuur die het biedt dankzij vaste termijnen en bedragen. Door te werken met vastgestelde aflossingstermijnen en bedragen, heb je een helder overzicht van wanneer en hoeveel je moet betalen. Dit zorgt voor financiële stabiliteit en voorspelbaarheid, waardoor je beter kunt budgetteren en plannen voor de terugbetaling van de lening.

Snel beschikbaar na goedkeuring

Een groot voordeel van een persoonlijke lening is dat het geld snel beschikbaar is nadat de aanvraag is goedgekeurd. Dit kan vooral handig zijn in situaties waarin je snel extra financiële middelen nodig hebt, zoals bij onverwachte kosten of dringende uitgaven. Door de snelle beschikbaarheid van het geleende bedrag kun je op korte termijn financiële problemen oplossen of jouw plannen realiseren zonder lang te hoeven wachten.

Geen onderpand nodig voor de lening

Een van de voordelen van een persoonlijke lening is dat je geen onderpand nodig hebt om de lening te verkrijgen. Dit betekent dat je geen waardevolle bezittingen, zoals een huis of auto, hoeft in te zetten als garantie voor de lening. Hierdoor is een persoonlijke lening toegankelijk voor mensen die niet beschikken over grote activa, maar toch behoefte hebben aan extra financiële middelen voor diverse doeleinden. Het ontbreken van onderpand maakt een persoonlijke lening een flexibele en aantrekkelijke optie voor velen.

Voorspelbare kosten doordat je van tevoren weet hoeveel de lening je zal kosten

Een van de voordelen van een persoonlijke lening is de voorspelbaarheid van de kosten. Doordat je van tevoren weet hoeveel de lening je zal kosten, kun je een duidelijk budget opstellen en precies plannen hoeveel je maandelijks moet aflossen. Deze transparantie geeft je financiële gemoedsrust en helpt bij het beheren van je uitgaven, omdat er geen verrassingen zijn wat betreft de totale kosten van de lening.

Hogere rente

Een nadeel van persoonlijke leningen is de hogere rente die vaak van toepassing is. In vergelijking met bijvoorbeeld een hypotheek, hebben persoonlijke leningen doorgaans hogere rentetarieven. Dit betekent dat je uiteindelijk meer zult betalen aan rente over de looptijd van de lening, waardoor het totale kostenplaatje hoger kan uitvallen dan bij andere leenvormen met lagere rentetarieven. Het is belangrijk om dit aspect in overweging te nemen bij het afwegen van de financiële consequenties van het aangaan van een persoonlijke lening.

Vaste maandelijkse lasten

Een nadeel van een persoonlijke lening is dat je verplicht bent om elke maand een vast bedrag terug te betalen, wat druk kan leggen op je budget. Deze vaste maandelijkse lasten kunnen ervoor zorgen dat je minder flexibel bent in het beheren van je financiën, vooral als onvoorziene uitgaven zich voordoen. Het is belangrijk om bij het afsluiten van een persoonlijke lening rekening te houden met deze verplichte terugbetalingen en ervoor te zorgen dat je financiële situatie dit kan dragen zonder in de problemen te komen.

Geen flexibiliteit

Een nadeel van een persoonlijke lening is het gebrek aan flexibiliteit. Nadat de lening is afgesloten, kunnen de voorwaarden niet zomaar worden gewijzigd. Dit betekent dat je vastzit aan de afgesproken looptijd, rente en termijnen, zelfs als je financiële situatie verandert. Het gebrek aan flexibiliteit kan beperkend zijn voor mensen die behoefte hebben aan meer aanpassingsvermogen bij het terugbetalen van hun lening. Het is daarom belangrijk om goed na te denken over je financiële behoeften en doelen voordat je een persoonlijke lening afsluit.

Risico op overkreditering

Een belangrijk nadeel van een persoonlijke lening is het risico op overkreditering. Wanneer je meer leent dan je daadwerkelijk kunt terugbetalen, loop je het gevaar om in financiële moeilijkheden te belanden. Het is essentieel om verantwoord te lenen en realistisch te blijven over je financiële mogelijkheden, om zo te voorkomen dat je uiteindelijk in een situatie terechtkomt waarin de aflossingen niet meer haalbaar zijn. Het is daarom belangrijk om goed na te denken en een realistische inschatting te maken van wat je kunt lenen en terugbetalen voordat je een persoonlijke lening afsluit.

Kortlopende looptijd

Een nadeel van een persoonlijke lening is de kortlopende looptijd, wat kan resulteren in hogere maandelijkse aflossingen. Doordat de looptijd beperkt is, moet het geleende bedrag binnen een relatief korte periode worden terugbetaald, wat de druk op het maandelijkse budget kan verhogen. Hierdoor kunnen de maandelijkse aflossingen hoger uitvallen dan bij bijvoorbeeld een langlopende lening, waardoor het belangrijk is om goed te overwegen of men financieel in staat is om deze verhoogde betalingen te dragen.

Boete bij vervroegd aflossen

Een nadeel van een persoonlijke lening is dat sommige kredietverstrekkers boetes kunnen opleggen als je de lening eerder wilt aflossen dan oorspronkelijk gepland. Deze boetes kunnen ervoor zorgen dat het voordeliger is om de lening volgens de afgesproken looptijd af te lossen, waardoor je beperkt wordt in de flexibiliteit om extra aflossingen te doen of de lening vervroegd terug te betalen. Het is daarom belangrijk om goed op de hoogte te zijn van eventuele boeteclausules bij het afsluiten van een persoonlijke lening en hier rekening mee te houden bij het maken van financiële plannen.

Niet belastingaftrekbaar

Een belangrijk nadeel van een persoonlijke lening is dat de rentekosten niet fiscaal aftrekbaar zijn, in tegenstelling tot bijvoorbeeld hypothecaire leningen. Dit betekent dat je geen belastingvoordeel kunt genieten door de rente die je betaalt op een persoonlijke lening. Voor mensen die normaal gesproken gebruikmaken van belastingaftrek op hun leningen, kan dit een aanzienlijk financieel verschil maken en het minder aantrekkelijk maken om voor een persoonlijke lening te kiezen. Het is daarom belangrijk om dit aspect mee te wegen bij het overwegen van verschillende leenvormen en hun financiële implicaties.

Een reactie achterlaten