Rente Berekenen: Alles Wat Je Moet Weten

Als je een lening afsluit of geld op een spaarrekening zet, krijg je te maken met rente. Rente is het bedrag dat je betaalt om geld te lenen of het bedrag dat je ontvangt wanneer je geld uitleent. Het is daarom belangrijk om te begrijpen hoe rente werkt en hoe je het kunt berekenen.

Soorten Rente

Er zijn verschillende soorten rente, zoals:

- Samengestelde rente: Hierbij wordt de rente berekend over het oorspronkelijke bedrag én over de al eerder betaalde of ontvangen rente.

- Eenvoudige rente: Hierbij wordt de rente alleen berekend over het oorspronkelijke bedrag, zonder rekening te houden met eventueel al betaalde of ontvangen rente.

Rente Berekenen

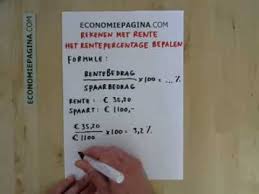

Het berekenen van rente hangt af van verschillende factoren, zoals het rentepercentage, de looptijd van de lening of spaarrekening en het bedrag waarover de rente wordt berekend. Voor samengestelde renteberekening kun je gebruikmaken van de formule:

Eindbedrag = Beginbedrag * (1 + (Rentepercentage / 100))^Aantal jaren

Voor eenvoudige renteberekening is de formule simpeler:

Rentebedrag = Beginbedrag * (Rentepercentage / 100) * Aantal jaren

Conclusie

Het correct berekenen van rente is essentieel bij financiële transacties. Door inzicht te hebben in hoe rente werkt en hoe je het kunt berekenen, kun je weloverwogen beslissingen nemen bij leningen, spaarrekeningen en andere financiële zaken. Zorg er dus voor dat je goed geïnformeerd bent over dit onderwerp voordat je financiële verplichtingen aangaat.

Veelgestelde Vragen over het Berekenen van Rente: Antwoorden en Inzichten

- Hoe bereken ik samengestelde rente?

- Wat is het verschil tussen samengestelde rente en eenvoudige rente?

- Welke factoren beïnvloeden de hoogte van de rente?

- Hoe kan ik mijn maandelijkse aflossing berekenen bij een lening met variabele rente?

- Waar kan ik betrouwbare informatie vinden over actuele rentepercentages?

Hoe bereken ik samengestelde rente?

Het berekenen van samengestelde rente is een veelvoorkomende vraag bij financiële transacties. Om samengestelde rente te berekenen, moet je rekening houden met het oorspronkelijke bedrag, het rentepercentage en de looptijd van de lening of spaarrekening. Met behulp van de formule “Eindbedrag = Beginbedrag * (1 + (Rentepercentage / 100))^Aantal jaren” kun je nauwkeurig bepalen hoeveel rente er wordt opgebouwd over meerdere periodes. Het begrijpen en correct toepassen van deze formule is essentieel om inzicht te krijgen in hoe samengestelde rente werkt en welke impact het heeft op je financiële situatie op de lange termijn.

Wat is het verschil tussen samengestelde rente en eenvoudige rente?

Het verschil tussen samengestelde rente en eenvoudige rente ligt in de manier waarop de rente wordt berekend. Bij samengestelde rente wordt de rente berekend over het oorspronkelijke bedrag én over de al eerder betaalde of ontvangen rente, waardoor het totale bedrag dat wordt gebruikt voor verdere renteberekening toeneemt. Aan de andere kant wordt bij eenvoudige rente de rente alleen berekend over het oorspronkelijke bedrag, zonder rekening te houden met eventueel al betaalde of ontvangen rente. Dit verschil in berekeningsmethode kan leiden tot aanzienlijke verschillen in het uiteindelijke bedrag dat je betaalt of ontvangt bij leningen of spaarrekeningen. Het is daarom belangrijk om te begrijpen welke vorm van renteberekening van toepassing is op jouw financiële situatie.

Welke factoren beïnvloeden de hoogte van de rente?

Verschillende factoren kunnen de hoogte van de rente beïnvloeden. Allereerst speelt het rentepercentage zelf een belangrijke rol: hoe hoger het rentepercentage, hoe meer rente je zult betalen of ontvangen. Daarnaast kan ook de looptijd van de lening of spaarrekening invloed hebben op de rente, aangezien langere looptijden vaak leiden tot hogere totale rentekosten of -opbrengsten. Verder kunnen economische omstandigheden, markttrends en het risicoprofiel van de leningnemer ook van invloed zijn op de hoogte van de rente. Het is daarom verstandig om deze factoren in overweging te nemen bij het berekenen en vergelijken van rentetarieven.

Hoe kan ik mijn maandelijkse aflossing berekenen bij een lening met variabele rente?

Bij een lening met variabele rente kan het berekenen van de maandelijkse aflossing wat complexer zijn dan bij een lening met vaste rente. De maandelijkse aflossing bij een lening met variabele rente wordt beïnvloed door schommelingen in het rentepercentage gedurende de looptijd van de lening. Om deze aflossing te berekenen, moet je rekening houden met factoren zoals de actuele rentevoet op dat moment, de resterende looptijd van de lening en eventuele eerdere aanpassingen van het rentepercentage. Het is daarom verstandig om regelmatig contact te houden met je kredietverstrekker en advies in te winnen over hoe je het beste kunt omgaan met variabele rente en hoe je jouw maandelijkse aflossingen kunt plannen en budgetteren.

Waar kan ik betrouwbare informatie vinden over actuele rentepercentages?

U kunt betrouwbare informatie vinden over actuele rentepercentages bij financiële instellingen zoals banken en online financiële platforms. Deze bronnen bieden vaak up-to-date informatie over verschillende soorten leningen, spaarrekeningen en andere financiële producten, inclusief de bijbehorende rentepercentages. Daarnaast kunt u ook gebruikmaken van financiële vergelijkingssites die een overzicht geven van de actuele rentetarieven bij verschillende aanbieders, zodat u gemakkelijk kunt vergelijken en de beste optie voor uw situatie kunt kiezen. Het is altijd verstandig om meerdere bronnen te raadplegen en goed onderzoek te doen voordat u een financiële beslissing neemt op basis van rentepercentages.

Een reactie achterlaten