Alles wat u moet weten over de interestvoeten van een hypothecaire lening

De interestvoet van een hypothecaire lening is een essentieel element om rekening mee te houden bij het afsluiten van een hypotheek. Het bepaalt immers hoeveel u uiteindelijk zult betalen aan rente gedurende de looptijd van uw lening. Hier zijn enkele belangrijke punten om te begrijpen over interestvoeten:

Wat is de interestvoet?

De interestvoet, ook wel rentevoet genoemd, is het percentage dat u betaalt op het geleende bedrag. Het wordt berekend op basis van verschillende factoren, waaronder de marktomstandigheden, de looptijd van de lening en uw persoonlijke financiële situatie.

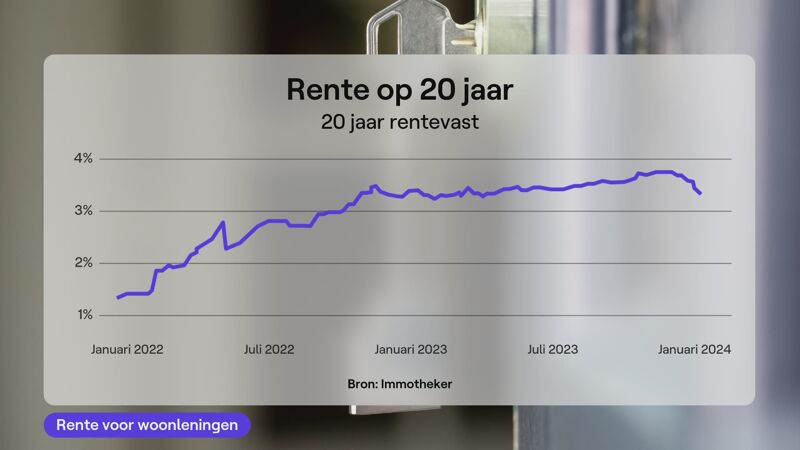

Vaste of variabele interestvoet

Bij het afsluiten van een hypothecaire lening kunt u kiezen tussen een vaste of variabele interestvoet. Een vaste interestvoet blijft gedurende de volledige looptijd van de lening ongewijzigd, terwijl een variabele interestvoet kan schommelen op basis van marktfluctuaties.

Invloed op maandelijkse aflossingen

De hoogte van de interestvoet heeft directe invloed op uw maandelijkse aflossingen. Hoe hoger de rente, hoe meer u maandelijks zult moeten betalen. Daarom is het belangrijk om verschillende leningsopties te vergelijken en te kiezen voor een voordelige rentevoet.

Onderhandelen over de rente

Het is mogelijk om te onderhandelen over de rentevoet bij het afsluiten van een hypothecaire lening. Door verschillende banken en kredietverstrekkers te vergelijken, kunt u mogelijk een lagere rente bedingen en zo geld besparen over de hele looptijd van uw lening.

Kortom, het begrijpen van de interestvoeten bij hypothecaire leningen is cruciaal voor het nemen van weloverwogen financiële beslissingen. Neem de tijd om verschillende opties te bekijken en kies voor een rentevoet die past bij uw financiële doelen en situatie.

8 Tips voor het Kiezen van de Beste Rentevoet voor je Hypothecaire Lening in België

- Vergelijk verschillende banken voor de beste rentevoeten.

- Let op bijkomende kosten zoals dossierkosten en schattingskosten.

- Kies tussen een vaste of variabele rentevoet, afhankelijk van je situatie.

- Onderhandel over de rentevoet om mogelijk een gunstiger tarief te bekomen.

- Hou rekening met de looptijd van de lening en hoe dit de totale interest beïnvloedt.

- Informeer naar eventuele kortingen bij het bundelen van producten bij dezelfde bank.

- Wees bewust van eventuele risico’s bij een variabele rentevoet die kan stijgen in de toekomst.

- Laat je goed informeren door een financieel adviseur voor het afsluiten van een hypothecaire lening.

Vergelijk verschillende banken voor de beste rentevoeten.

Het vergelijken van verschillende banken voor de beste rentevoeten is een verstandige tip bij het afsluiten van een hypothecaire lening. Door de rentetarieven van verschillende banken te onderzoeken en te vergelijken, kunt u mogelijk aanzienlijke besparingen realiseren over de looptijd van uw lening. Het loont de moeite om offertes op te vragen en grondig te analyseren, zodat u een weloverwogen keuze kunt maken en kunt profiteren van gunstige voorwaarden en tarieven die passen bij uw financiële behoeften.

Let op bijkomende kosten zoals dossierkosten en schattingskosten.

Het is belangrijk om bij het afsluiten van een hypothecaire lening aandacht te besteden aan bijkomende kosten, zoals dossierkosten en schattingskosten. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale kosten van uw lening. Dossierkosten worden in rekening gebracht voor het administratieve werk dat de bank moet verrichten, terwijl schattingskosten worden gerekend voor het laten uitvoeren van een schatting van de waarde van het pand. Door deze bijkomende kosten in overweging te nemen en te vergelijken tussen verschillende leningsopties, kunt u een beter beeld krijgen van de totale financiële impact van uw hypothecaire lening.

Kies tussen een vaste of variabele rentevoet, afhankelijk van je situatie.

Het is belangrijk om bij het afsluiten van een hypothecaire lening de keuze te maken tussen een vaste of variabele rentevoet, afhankelijk van je persoonlijke situatie. Een vaste rentevoet biedt stabiliteit en voorspelbaarheid, omdat het bedrag dat je maandelijks betaalt gedurende de hele looptijd van de lening hetzelfde blijft. Aan de andere kant kan een variabele rentevoet gunstig zijn als je verwacht dat de marktrente zal dalen, omdat je dan mogelijk kunt profiteren van lagere maandelijkse aflossingen. Het is verstandig om goed na te denken over welk type rentevoet het beste past bij jouw financiële doelen en risicobereidheid.

Onderhandel over de rentevoet om mogelijk een gunstiger tarief te bekomen.

Het is verstandig om te onderhandelen over de rentevoet bij het afsluiten van een hypothecaire lening, aangezien dit kan leiden tot het verkrijgen van een gunstiger tarief. Door actief te vergelijken en te onderhandelen met verschillende banken en kredietverstrekkers, kunt u mogelijk besparingen realiseren op de totale kosten van uw lening. Het loont dus zeker de moeite om de rentevoet als onderhandelingspunt te beschouwen en zo een voordelige financiële regeling te verkrijgen die past bij uw behoeften en budget.

Hou rekening met de looptijd van de lening en hoe dit de totale interest beïnvloedt.

Het is belangrijk om bij het kiezen van een hypothecaire lening rekening te houden met de looptijd ervan en hoe dit de totale interest beïnvloedt. Een langere looptijd kan betekenen dat u uiteindelijk meer interest betaalt, zelfs als de rentevoet gunstig is. Kortere looptijden kunnen leiden tot lagere totale interestkosten, maar kunnen ook resulteren in hogere maandelijkse aflossingen. Het is daarom verstandig om zorgvuldig af te wegen welke looptijd het beste aansluit bij uw financiële situatie en doelstellingen op lange termijn.

Informeer naar eventuele kortingen bij het bundelen van producten bij dezelfde bank.

Het is verstandig om bij het afsluiten van een hypothecaire lening te informeren naar eventuele kortingen die beschikbaar zijn bij het bundelen van producten bij dezelfde bank. Sommige banken bieden interessante voordelen aan klanten die meerdere financiële producten, zoals een lening en verzekeringen, bij hen onderbrengen. Door te profiteren van dergelijke kortingen kunt u mogelijk geld besparen en uw totale financiële lasten verlagen. Het loont dus zeker de moeite om deze optie te overwegen en navraag te doen bij uw bank over mogelijke bundelkortingen.

Wees bewust van eventuele risico’s bij een variabele rentevoet die kan stijgen in de toekomst.

Wees u bewust van de mogelijke risico’s bij het kiezen voor een variabele rentevoet voor uw hypothecaire lening, aangezien deze in de toekomst kan stijgen. Hoewel een variabele rentevoet aanvankelijk voordeliger kan lijken, bestaat het risico dat uw maandelijkse aflossingen aanzienlijk kunnen toenemen als de rente op de markt stijgt. Het is daarom belangrijk om zorgvuldig te overwegen of u bereid bent om dit risico te nemen en of een vaste rentevoet wellicht meer stabiliteit biedt voor uw financiële planning op lange termijn.

Laat je goed informeren door een financieel adviseur voor het afsluiten van een hypothecaire lening.

Het is sterk aan te raden om je goed te laten informeren door een financieel adviseur voordat je een hypothecaire lening afsluit. Een financieel adviseur kan je helpen bij het begrijpen van de verschillende aspecten van hypothecaire leningen, waaronder de impact van interestvoeten op je maandelijkse aflossingen en totale kosten. Door advies in te winnen bij een professional kun je weloverwogen beslissingen nemen die aansluiten bij jouw financiële behoeften en doelen op lange termijn.

Een reactie achterlaten